Die neusten Entwicklungen aus gesetzgeberischer Sicht im Bereich der Vorsorge mit Fokus «Steuern» werden im Rahmen eines Kurzreferates dargelegt.

Im Weiteren wird darauf eingetreten, welche grundsätzlichen Überlegungen im Hinblick auf die berufliche Vorsorge durch den Unternehmer im Rahmen seiner Bezugsstrategie anzustellen sind.

2. Fall 2 – Arbeitgeberbeitragsreserven

Die einfache Gesellschaft («EG») X-Consulting hat ihre zweite Säule über eine Sammelstiftung als umhüllendes Vorsorgewerk organisiert. Die Arbeitgeberbeiträge setzen sich wie folgt zusammen:

Frage 1

In welchem Umfang darf die EG X-Consulting Arbeitgeberbeitragsreserven bilden? Wann sind Arbeitgeberbeitragsreserven zu leisten?

Frage 2

Aus wirtschaftlichen Gründen ist die EG X-Consulting gezwungen ihren Mitarbeiterbestand zu reduzieren. Welchen Einfluss hat die Reduktion des Personalbestandes auf die bestehenden Arbeitgeberbeitragsreserven?

Frage 3

Die Gesellschafter der EG X-Consulting entschliessen sich aus Liquiditätsgründen im April 2020 gestützt auf die «COVID-19-Verordnung über die berufliche Vorsorge», die Arbeitnehmerbeiträge aus der ordentlichen Arbeitgeberbeitragsreserve zu vergüten. Welche Konsequenzen hat diese Vorgehensweise?

Frage 4

Wie wären die Fragen zu beantworten, wenn die EG X-Consulting die Rechtsform einer GmbH aufweisen würde?

Die B&Co wurde als Kollektivgesellschaft gegründet und im Sinne von Art. 554 ff. OR in das Handelsregister eingetragen. Als Gesellschafter figurieren das Ehepaar X und Y.

Gemäss Umwandlungsplan vom 26.06.2014 und Bilanz per 31.12.2013 mit Aktiven von CHF 570'000 und Passiven (Fremdkapital) von CHF 400'000 wurde die Kollektivgesellschaft in diene Aktiengesellschaft nach Art. 620 ff. OR umgewandelt und unter der Firma Z-AG auf den 30. Juni 2014 in das Handelsregister eingetragen.

Per 30. Juni 2014 lösten X und Y das Abrechnungskonto für Selbständigerwerbende bei der Ausgleichskasse auf. Am 1. Juli 2014 schlossen sich X und Y einer Sammelstiftung an.

In der Steuererklärung 2014 deklarierten X u. Y nur Einkommen aus unselbständiger Erwerbstätigkeit. Für die Einzahlungen in die Säule 3a machten sie Abzüge von CHF 20'000 (X) und CHF 12'000 (Y) geltend. Das kantonale Steueramt ZH liess ausschliesslich den Abzug für die 3. Säule a von je CHF 6'739 zu.

Frage 1

Wie bemessen sich die Beiträge an die Säule 3a im Grundsatz?

Frage 2

Wie bemessen sich die Beiträge an die Säule 3a eines Selbständigerwerbenden im Jahr einer rückwirkenden Umwandlung einer Personengesellschaft in eine Kapitalgesellschaft?

Frage 3: Zusatz Säule 3a

Spielt der Zeitpunkt der Beitragsleistung für die Sachverhaltsbeurteilung eine Rolle?

A hatte in der Steuerperiode 2015 Wohnsitz in ZH. Als unselbständig Erwerbender nahm er im Jahr 2015 ein Einkauf in der Höhe von CHF 150'000 in die Vorsorgeeinrichtung seines Arbeitgebers vor.

Da der Einkauf das steuerbare Einkommen überstieg, resultierte insgesamt ein Minuseinkommen und konnte ein Teilbetrag von CHF 59'000 nicht zum Abzug gebracht werden.

Im Jahr 2016 verlegt er seinen Wohnsitz in den Kanton AG. In seiner Steuererklärung zur Steuerperiode 2016 brachte er den bislang nicht steuerwirksamen Teilbetrag von CHF 59'000 zum Abzug.

Frage

Wie ist der Sachverhalt zu beurteilen?

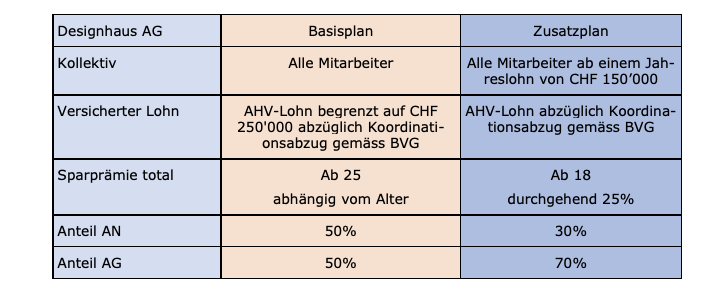

Das Architekturunternehmen Designhaus AG wurde von den Architekten A und B gegründet. Insgesamt beschäftigt das Unternehmen 6 Mitarbeiter:

- A (52, AHV-Lohn CHF 300’000) und B (47, AHV-Lohn CHF 250'000), mitarbeitende Aktionäre

- C (32, AHV-Lohn CHF 101'000) und D (28, AHV-Lohn CHF 95'000), Bauzeichner

- S (29, AHV-Lohn CHF 80’000), Sekretärin

- L (19, AHV-Lohn 18’000), Lehrling

Sie planen, die berufliche Vorsorge bei der Sammelstiftung Z wie folgt durchzuführen:

Frage

Wie ist dieser Sachverhalt aus vorsorge- und steuerrechtlicher Sicht zu beurteilen?

A (geboren 1952) und B sind wohnhaft im Kanton SO. A führte einen Landwirtschaftsbetrieb, den er 2013 verkaufte. In der Folge war er unselbständig erwerbstätig.

Nach dem Verkauf seines Landwirtschaftsbetriebs nahm A verschiedene Einkäufe in die berufliche Vorsorge vor, darunter ein Einkauf in Höhe von CHF 93'000 mit Datum vom 26. Oktober 2016.

Im selben Jahr bezog A zwei Kapitalleistungen aus zwei verschiedenen Versicherungspolicen aus der gebundenen Selbstvorsorge (Säule 3a) in Höhe von insgesamt CHF 93'693 (CHF 57'293 am 22. November 2016 und CHF 36'398 am 1. Dezember 2016).

In ihrer Steuererklärung für das Steuerjahr 2016 deklarierten die Ehegatten A Kapitalleistungen aus Vorsorge in Höhe von CHF 93'693 und machten einen Abzug von CHF 93'000 für den Einkauf in die 2. Säule geltend.

Frage

Wie ist der Sachverhalt zu beurteilen?

Am 24. Januar 2018 zahlte eine Freizügigkeitsstiftung an A infolge Erlebensfalls eine Kapi- talleistung von CHF 544'000 aus. Dieser Betrag setzte sich wie folgt zusammen:

Am 18. März 2018 erliessen die Steuerbehörden GR die definitiven Veranlagungsverfügungen betreffend die Sondersteuer auf Kapitalleistungen aus Vorsorge für die Kantons- und Gemeindesteuern sowie für die direkte Bundessteuer. Dabei wurde die steuerbare Leistung auf CHF 544'000 festgesetzt.

A erhob gegen die Veranlagungsverfügungen Einsprache, mit der er geltend machte, lediglich das ursprüngliche Kapital sowie die daraus erzielten Erträge, d.h. CHF 401'000 (Fr. 352'000 [Einzahlung]+ CHF 49'000 [Erträge] = Fr 401'000), dürften der Besteuerung unterworfen werden. Der Rest sei ausschliesslich Kapitalgewinn, der im Bereich der freien Anlagen steuerfrei sei.

Frage

Wie ist der Sachverhalt zu beurteilen?

X war seit 2000 Mitglied der Direktion der B AG. In ihrer Funktion war sie ebenfalls Mitglied der Direktion der folgenden zwei weiteren Gesellschaften der gleichen Gruppe:

- C AG (Zweck: Herstellung und Vertrieb von Herren-, Damen- und Kinderkleidern), sowie

- D AG (Zweck: Internetvertrieb von Waren aller Art).

Von Dezember 2000 bis Februar 2015 war X verantwortlich für die personellen, rechtlichen und administrativen Belange. Im 2014 betrug ihr Lohn CHF 205'000.

Infolge einer Reorganisation wurde X als Mitglied der Direktion der BCD-Gruppe per Ende Februar 2015 gekündigt. Sie erhielt am 28. Februar 2015 eine Entschädigung von CHF 237'000.

Innerhalb der Gruppe wurde ihr eine neue Stelle angeboten. Ab dem 1. März 2015 arbeitete sie für die zukünftige Stiftung E, wo sie «humanitäre Projekte mit nachhaltiger Entwicklung im Bereich Kindheit, Erziehung, Ausbildung, Umwelt und Verbesserung der allgemeinen Lebensbedingungen» leitete. Ihr Lohn betrug fortan CHF 95'000.

Im Jahr 2017 wurde sie erneut in die BCD-Gruppe integriert. Ihr Arbeitsvertrag endete schliesslich am 30. April 2019.

Frage

Wie wird die Abgangsentschädigung von CHF 237'000 besteuert?

Die Eheleute A (geb. 1955) und B. (geb. 1958) haben steuerrechtlichen Wohnsitz im Kanton AG.

Im Jahr 2008 tätigte der Ehemann einen Einkauf in die berufliche Vorsorge, indem er CHF 19'000 an die BVG-Sammelstiftung überwies, welcher die C-Consulting AG angeschlossen ist. Der Steuerpflichtige ist einziges Mitglied des Verwaltungsrates dieser Gesellschaft.

Im Februar 2010 entnahm er derselben BVG-Sammelstiftung den Betrag von CHF 176'000. Der WEF-Vorbezug diente der Finanzierung einer unerwarteten Kostenerhöhung des im Herbst 2009 in Angriff genommenen Baus des ehelichen Eigenheims.

Frage

Wie ist der Sachverhalt zu beurteilen respektive qualifiziert ein WEF-Vorbezug für Art. 79b Abs. 3 BVG?

Herr B, geboren 1956, hat im Jahr 2016 einen Einkauf in die Pensionskasse Z in der Höhe von CHF 250'000 getätigt. Der Einkauf wurde vom Steueramt des Kantons ZH vollumfänglich zum Abzug zugelassen.

Am 1. Dezember 2018 hat B ein Freizügigkeitsguthaben in der Höhe von CHF 250'793 in Kapitalform bezogen. Daraufhin hat die Steuerbehörde des Kantons ZH den Einkauf im vereinfachtem Nachsteuerverfahren korrigiert und das steuerbare Einkommen um CHF 250'000 erhöht. Sie begründet dies mit Verweis auf die Sperrfrist nach Art. 79b Abs. 3 BVG.

Gegen die Verfügung erhob der Steuerpflichtige Einsprache und verlangte, dass ihm die Möglichkeit zur Rückabwicklung des am 1. Dezember 2018 getätigten Kapitalbezugs zu gestatten sei. Ihm sei nicht bewusst gewesen, dass er durch den Bezug einer Kapitalleistung die Sperrfrist verletzt habe. Er hätte diese Leistung nicht zwingend im 2018 beziehen müssen, sondern könne dies auch zu einem späteren Zeitpunkt noch tun.

Frage

Wie beurteilen Sie diesen Fall?

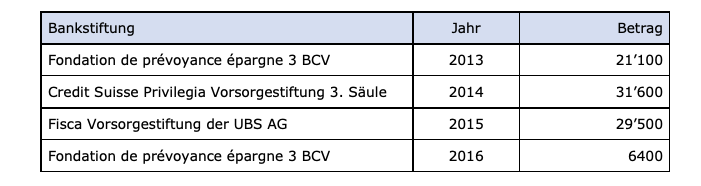

A und B sind verheiratet und leben in ungetrennter Ehe in Nyon VD. A, der im Jahr 1946 geboren ist, hat seine Erwerbstätigkeit nach Erreichen des AHV-Rentenalters bis zum Alter von 70 Jahren weitergeführt.

Während seiner beruflichen Tätigkeit hat A eine Säule 3a bei verschiedenen Bankstiftungen aufgebaut. Sein Altersguthaben der Säule 3a hat er wie folgt bezogen:

Die Kapitalzahlungen der Jahre 2013, 2014 und 2015 wurden im Jahr der Auszahlung jeweils separat zum Vorsorgetarif besteuert. Nachdem A im Jahr 2016 eine weitere Kapitalleistung aus Säule 3a bezogen hat, wurden die Veranlagungen der Jahre 2014 und 2015 revidiert. Im Zuge dieser Revision hat die verantwortliche Steuerbehörde für das Steuerjahr 2016 eine neue Veranlagung vorgenommen, in welcher sie die Kapitalleistungen der Jahre 2014, 2015 und 2016 zusammengerechnet und zum Vorsorgetarif besteuert hat.

Dagegen hat A sich mit Einsprache gewehrt. Die Einsprache wurde abgewiesen. Zur Begründung führte die Steuerbehörde aus, dass sämtliche Kapitalleistungen der Säule 3a, die nach Erreichen des AHV Rentenalters ausgezahlt werden, im Zeitpunkt der Erwerbsaufgabe zusammen besteuert werden.

A erhob Beschwerde beim Kantonsgericht VD.

Frage 1

Wann können Altersleistungen aus der Säule 3a bezogen werden?

Frage 2

Wann werden Altersleistungen aus der Säule 3a fällig?

Frage 3

Wann werden Altersleistungen aus der Säule 3a besteuert?

D begann ihre berufliche Laufbahn 1994 in Deutschland, wo sie seit März 1994 Mitglied des Versorgungswerks der Ärztekammer U. ist. 1995 trat sie ihre erste Stelle in der Schweiz an und ist seit November 1995 einer Vorsorgeeinrichtung in der Schweiz angeschlossen. Im Steuerjahr 2014 arbeitete D als Ärztin im Kantonsspital V. und war der beruflichen Vorsorge des Kantonsspitals angeschlossen. Ihre Mitgliedschaft im Versorgungswerk der Ärztekammer U. führte D seit ihrem Zuzug in die Schweiz freiwillig fort.

Im Jahr 2014 hat sie neben den Beiträgen an die AHV sowie die schweizerische 2. Säule einen Beitrag in der Höhe von CHF 4'585 an das Versorgungswerk in Deutschland gezahlt.

Frage 1

Welche Voraussetzungen müssen praxisgemäss erfüllt sein, damit Beiträge an ausländische Vorsorgeeinrichtungen oder Vorsorgepläne in der Schweiz bei der Besteuerung des Erwerbseinkommens steuerlich anerkannt werden?

Frage 2

Sind die Beiträge an das Versorgungswerk der Ärztekammer U. steuerlich abziehbar?