- Unternehmen

- Private

Abgaberechtliche Herausforderungen von Personenunternehmen

Workshop von Julia von Ah und Toni Hess anlässlich des ISIS)-Seminars vom 14./15. sowie 21./22. Juni 2021 mit dem Titel «Unternehmenssteuerrecht 2021»

Workshop von Julia von Ah und Toni Hess anlässlich des ISIS)-Seminars vom 14./15. sowie 21./22. Juni 2021 mit dem Titel «Unternehmenssteuerrecht 2021»

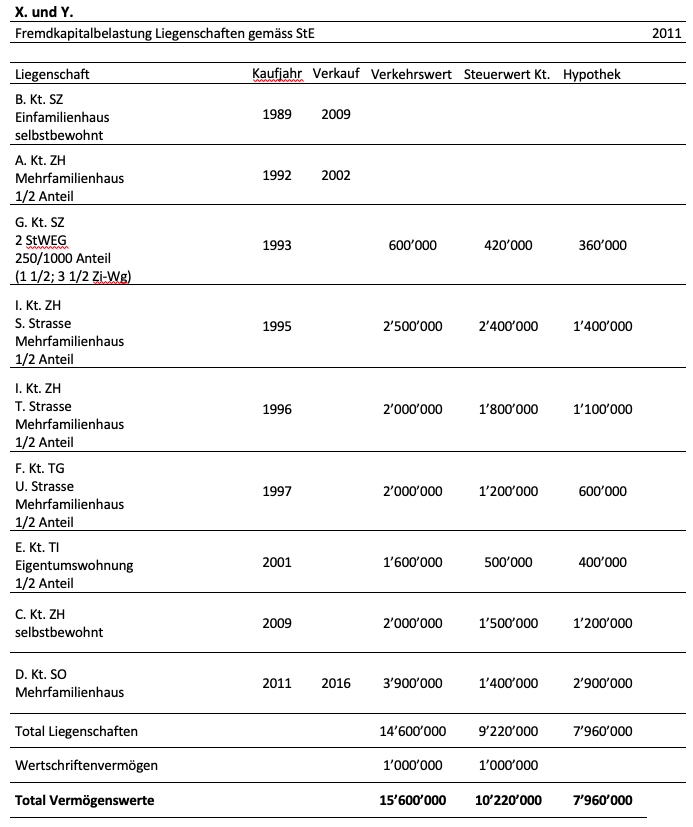

X. hält seit den 1990er Jahren einen Anteil von je 50% an mehreren Mehrfamilienhäusern in diversen Kantonen, die vollständig vermietet sind. Die anderen Anteile hält ein Dritter. Der erste Mehrfamilienhausteil wurde im Jahr 1992 in A., Kt. ZH, erworben. Die Ehefrau Y. hält seit 1993 zwei Stockwerkeinheiten in einem Mehrfamilienhaus in G., Kt. SZ. Diese sind ebenfalls vermietet. Die durch die Vermietung erzielten Erträge aus diesen Mehrfamilienhäusern wurden von X. und Y. in erster Linie in den Unterhalt der Liegenschaften reinvestiert.

X. und Y. erwarben Ende der 1980er Jahre in B. Kt. SZ ein Einfamilienhaus, das sie selber bewohnten und nach dem Auszug der Kinder 2009 verkauften. Im gleichen Jahr kauften sie in C., Kt. ZH, eine Eigentumswohnung, die sie noch immer selber bewohnen. Im Jahr 2001 erwarben sie zudem je zur Hälfte mit einer Drittperson ein Ferienhaus in E., Kt. TI, das sie im Zeitraum von 2002 bis 2004 zu einem ausschliesslich selbst genutzten 2-Familienhaus umbauen liessen. Zur Finanzierung dieses Umbaus wurde das Mehrfamilienhaus in A. im Jahr 2002 verkauft. Bis im Jahr 2017 wurden keine weiteren Liegenschaften verkauft.

X. gründete im Jahr 1980 zusammen mit einem Partner die Bellaua AG, die sich auf die Erstellung und den Verkauf von Wintergärten spezialisiert hat. Im Juni 2010 verkaufte er die Gesellschaft und ging per 1. April 2012 in Pension.

Zusätzlich gründete X. 1997 die Luna AG. Deren ursprüngliche Geschäftsidee liess sich nicht gewinnbringend in der vorhandenen Zeit verwirklichen, weshalb die Luna AG lange inaktiv war.

Mit der Pensionierung bezogen X. und Y. ihr Pensionskassenguthaben als Kapitalleistung (CHF 200'000). Ihre hauptsächliche Altersvorsorge bestand und besteht in vermieteten Immobilien. Die Mieterträge aus diesen Immobilien ersetzen die Rente aus einer Säule 2. Aus diesem Grund entschieden sich die Beschwerdeführer, mit der Aufgabe der Berufstätigkeit von X. weitere Liegenschaften zur Vermietung zu erwerben und diese (aus Kostengründen) selber zu verwalten.

X. und Y. erwarben im Jahr 2011 ein Mehrfamilienhaus in D., Kt. SO und mit dem grössten Teil des Pensionskassenguthabens im Jahr 2013 ein Mehrfamilienhaus in G. Kt. AG.

Die Luna AG änderte ihren Zweck und übernahm die Verwaltung beider Liegenschaften.

Bald nach dem Erwerb des Mehrfamilienhauses in D. stellten X. und Y. fest, dass die Bewirtschaftung der Liegenschaft aufgrund des häufigen Mieterwechsels und regelmässiger Reparatur- und Erneuerungsarbeiten viel intensiver war als ursprünglich angenommen und geplant. 2015 übernahm deshalb eine externe Liegenschaftenverwaltung die Verwaltung des Mehrfamilienhauses in D. Aufgrund der weiter nötigen Investitionen in die Liegenschaft und der teuren externen Verwaltung entschieden sich X. und Y., diese Liegenschaft im Jahr 2016 zu verkaufen. Der darauf erzielte Veräusserungsgewinn wurde nicht wieder in eine neue Liegenschaft investiert.

Mit Veranlagungsvorschlag vom 3. August 2018 betreffend direkte Bundessteuer machte das Kantonale Steueramt Zürich geltend, dass in Bezug auf den Veräusserungsgewinn aus dem Verkauf der Liegenschaft in D. (Kt. SO) gewerbsmässiger Liegenschaftenhandel im Nebenerwerb vorliege und rechnete bei X. und Y. nach Abzug der AHV-Beiträge je CHF 300'000 als Ertrag aus selbständiger Erwerbstätigkeit auf.

Das Kantonale Steueramt argumentierte hauptsächlich mit einem hohen Fremdfinanzierungsgrad des Kaufs der Liegenschaft in D.

Der Kaufpreis der Liegenschaft D. von CHF 3'900'000 wurde wie folgt finanziert:

Hypothek CHF 2'900'000 auf Liegenschaft D.

Hypothek CHF 600'000 auf Liegenschaft F.

Eigenmittel CHF 400'000

Total CHF 3'900'000

Die finanzierende Bank bestätigte dies im Verlauf des Veranlagungsverfahrens in einem Schreiben vom Sept. 2018 schriftlich.

Das Kantonale Steueramt ermittelte die Fremdfinanzierungsquote wie folgt: CHF 3'500'000 im Verhältnis zum Erwerbspreis von CHF 3'900'000 = 89.74%. Dies übersteige den bei nicht selbst bewohntem Wohneigentum üblichen Fremdfinanzierungsgrad bei Weitem und stelle ein starkes lndiz für gewerbsmässigen Liegenschaftenhandel dar.

Wie ist der Fremdfinanzierungsgrad bei der Indizienprüfung zum gewerbsmässigen Liegenschaftenhandel zu ermitteln?

Die Vermögenssituation 2011 nach Erwerb der Liegenschaft in D. sowie die Verschuldung ist wie folgt:

Im Jahr 2014 erwarben die Brüder A. und B. mittels Erbvorbezug eine unüberbaute Parzelle in der Gemeinde O., Kanton VS. Im Jahr 2015 liessen die beiden Brüder auf der Parzelle ein Mehrfamilienhaus mit neun Wohnungen erstellen (Baukosten rund Fr. 7 Mio.; Fremdkapital Fr. 2 Mio.). Bereits während des Baus des Hauses veräusserten sie im Jahr 2015 zwei Wohnungen für insgesamt Fr. 3'500'000.–. Im Jahre 2016 verkauften sie eine dritte Wohnung für Fr. 1'500'000.–.

Das Mehrfamilienhaus wurde im Jahr 2017 fertiggestellt. Von den übrigen sechs Wohnungen behielten die beiden Brüder je eine 5½-Zimmerwohnung für sich zum Selbstbewohnen zurück. Die restlichen vier Wohnungen werden an Dauermieter vermietet.

A. (gelernter Koch und Hotelier), der in der Gemeinde O. einen Hotelbetrieb in Form eines Einzelunternehmens führt, erwarb überdies aus einem Teil des Verkaufserlöses der Wohnungen im Jahr 2017 ein Restaurant, welches er seither an einen Dritten vermietet. B. ist als Lehrer tätig und verfügt über keine einschlägigen Erfahrungen im Immobiliensektor.

Die Brüder A. und B. (beide hatten keinen Bezug zu einer Tätigkeit im Immobilienbereich) erwarben im Jahr 2007 mittels Erbvorbezug eine Liegenschaft mit zwei Gebäuden. In den Jahren 2011 und 2012 liessen sie Unterhaltsarbeiten an den bestehenden Gebäuden ausführen. Diese erwiesen sich aber angesichts des Alters der Gebäude (Baujahr 1920) als Fehlinvestition. Auf Empfehlung von Immobilienfachleuten liessen sie die bestehenden Gebäude in den Jahren 2016 und 2017 abtragen und eine neue Überbauung erstellen. Diese umfasste ein Mehrfamilienhaus mit sechs Wohnungen. Von Dezember 2017 bis Februar 2018 verkauften A. und B. vier Wohnungen. Von den beiden anderen Wohnungen übernahmen A. und B. je eine.

Sind aufgrund der Veräusserung der vier Wohnungen die Voraussetzungen des gewerbsmässigen Liegenschaftenhandels erfüllt?

A. nahm 1997 eine selbständige Erwerbstätigkeit auf, um das Restaurant G. zu führen. Dieses liegt auf der Parzelle X und wurde zuvor von seinem verstorbenen Vater B. betrieben. Die Parzelle X stand anfänglich zur Hälfte im Miteigentum der Erbengemeinschaft B. und zur anderen Hälfte im Miteigentum der Erbengemeinschaft H. Die Erbengemeinschaft B. bestand aus der überlebenden Ehefrau von B. sowie den drei Kindern E., F. und A.

Im Jahr 1997 kaufte A. den hälftigen Miteigentumsanteil von der Erbengemeinschaft H. und pachtete den anderen hälftigen Miteigentumsanteil von der Erbengemeinschaft B. Dieser hälftige Miteigentumsanteil wurde A. am 7. Januar 2017 im Rahmen der Erbteilung der Erbengemeinschaft B. zugeteilt, womit er zum Alleineigentümer der Parzelle X samt Restaurant G. wurde. Die übrigen Erben erhielten andere Vermögenswerte.

Im November 2019 veräusserte A. die fragliche Parzelle X (inkl. Restaurant G.) zum Kaufpreis von Fr. 1.4. Mio. an eine Drittperson und beendete zugleich seine selbständige Erwerbstätigkeit.

X. (Ehemann) und Y. (Ehefrau) leben in ungetrennter Ehe und haben zwei Kinder. X. betrieb bis 2011 ein Einzelunternehmen. Im Juni 2011 gründete er die A. AG mit einem Aktienkapital von CHF 100'000 und brachte die Aktiven und Passiven des Einzelunternehmens zu Einkommenssteuerwerten ein (HR-Eintrag 21. Juni 2011). Die Aktien sind seither vollständig im Eigentum des X. gehalten.

X. ist Geschäftsführer der A. AG mit Einzelunterschrift. Ihr gemeinsamer Sohn ist Direktor, ebenfalls mit Einzelunterschrift. Mit Veranlagungsverfügung vom 2. Juli 2015 besteuerte das zuständige Steueramt den Liquidationsgewinn des Einzelunternehmens bezogen auf die Steuerperiode 2011 mit einem Steuerbetrag von CHF 97'200 für die Waadtländer Kantons- und Gemeindesteuern und einem Steuerbetrag von Null für die direkte Bundessteuer.

Am 7. März 2013 schlossen die Eheleute X. und Y. und ihre Kinder einen Erbvertrag ab, der insbesondere in seinem Artikel 5 vorsieht, dass "die Firma A. AG, die sich derzeit zu 100 % im Eigentum von X. befindet, am 30. Juni 2016 durch einen nachträglich aufzusetzenden separaten Vertrag an E. AG zu einem Preis von CHF 3'351'817.-- verkauft wird. Dieser Preis entspricht dem von den Miterben akzeptierten Marktwert. Die Abrechnung des vorgenannten Preises unter Berücksichtigung der von Z. zu zahlenden Beträge ist als Anlage 2 dem vorliegenden Erbvertrag beigefügt und bildet einen integralen Bestandteil desselben". In diesem Anhang wurde der Verkaufspreis aller Anteile des Unternehmens A. AG, insbesondere durch die Übernahme einer Schuld und die Rückzahlung eines Darlehens, detailliert aufgeführt. Die weiteren Bestimmungen des Erbvertrages sahen verschiedene Szenarien vor, wie z.B. das Vorversterben von X. bzw. der beiden Ehegatten X. und Y. oder deren Scheidung vor dem Zeitpunkt des Verkaufs.

Am 28. Juni 2016 schlossen X. und sein Sohn (statt der E. AG) einen Kaufvertrag über die Gesamtheit der Anteile an A. AG ab. Der Verkaufspreis wurde auf CHF 1'730'817 festgelegt, d.h. der im Erbvertrag vorgesehene Kaufpreis von CHF 3'351'817, abzüglich einer Schuldenübernahme von CHF 685'000, abzüglich eines Anteils an einer von der Gesellschaft im Jahr 2016 an den Verkäufer ausgeschütteten Dividende von CHF 936'000.

Laut Meinung der Steuerverwaltung handelt es sich bei Artikel 5 tatsächlich um einen Verkauf und nicht nur um ein Versprechen zum Abschluss eines Vertrages. Selbst wenn es sich nur um ein Verkaufsversprechen handeln würde, enthalte Artikel 5 alle wesentlichen Elemente eines Kaufvertrags. Die fünfjährige Sperrfrist sei deshalb mit dem Abschluss dieses Erbvertrags per 7. März 2013 verletzt worden.

Verletzt der Abschluss des Erbvertrags die fünfjährige Sperrfrist?

X. führt seit dem Jahr 2005 selbständig erwerbend einen Landwirtschaftsbetrieb im Kanton Thurgau und hatte zuvor ein landwirtschaftliches Gewerbe im Kanton Schwyz betrieben. Bis in die Steuerperiode 2011 war er dort Eigentümer der zwei Grundstücke Nr. 998 und 999 (Bauernhaus, Wiesland), die er nach seinem Wegzug im Jahre 2005 verpachtete.

X. hatte den Erwerb des Landwirtschaftsbetriebs im Kanton TG mit einem Darlehen von Fr. 1'200'000.- finanziert. Dieses hatte X. im Gegenzug zur Einräumung eines Kaufrechts an den beiden Grundstücken Nr. 998 und 999 erhalten. Das Darlehen hatte X. passiviert. Er hat das Darlehen amortisiert, als der Verkauf der Grundstücke getätigt war.

Mit der Steuerverwaltung des Kantons Schwyz bestand ein Revers, wonach die Grundstücke bis zur Beendigung des Pachtverhältnisses im Geschäftsvermögen verbleiben durften (max. für 9 Jahre).

Im Nachgang an die Umzonung der beiden Grundstücke von der Landwirtschaftszone in die Bauzone am 1. Juni 2011 und der damit verbundenen Entlassung aus der Unterstellung unter das bäuerliche Bodenrecht am 6. Juni 2011 veräusserte X. im Dezember 2011 die beiden Grundstücke.

In seinem handelsrechtlichen Abschluss für das Geschäftsjahr 2011 nahm X. per 1. Januar 2011 eine Überführung der Grundstücke vom Geschäfts- ins Privatvermögen vor und verbuchte lediglich die kumulierten Abschreibungen auf den Grundstücken als ausserordentlichen betrieblichen Erfolg.

Im Veranlagungsverfahren akzeptierte die Steuerverwaltung des Kantons Thurgau die vom Steuerpflichtigen in der Steuererklärung geltend gemachte Überführung der Grundstücke vom Geschäfts- in das Privatvermögen (Privatentnahme) nicht und betrachtete den Verkauf der Grundstücke im Dezember 2011 als Veräusserung aus dem Geschäftsvermögen. Demzufolge erfasste die Steuerverwaltung den gesamten Gewinn aus der Veräusserung der Grundstücke als Einkommen aus selbständiger Erwerbstätigkeit.

Ist per 1. Januar 2011 von einer Privatentnahme auszugehen?

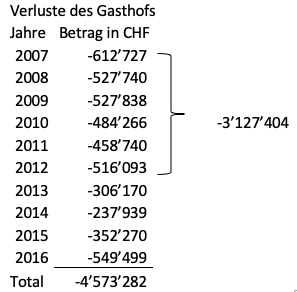

Das Ehepaar X. (geb. 1943) und Y. haben Wohnsitz in A. (Kt. ZH) und sind Gründer einer Bekleidungsfirma und Eigentümer diverser Liegenschaften. Der Ehemann X. ist auch Inhaber des Einzelunternehmens "Gasthof B.", X., mit Sitz in C., Kt. ZH, der im Jahr 2007 ins Handelsregister eingetragen wurde. X. hatte die renovationsbedürftige, historische Gasthof-Liegenschaft im Jahr 2001 erworben. Ab dem Jahr 2003 investierte er aus ausschliesslich eigenen Mitteln rund CHF 5 Mio.

Im Jahr 2007 wurde der Gasthof - als Hotel- und Gastrobetrieb des gehobenen Segments mit Spitzenköchen - wiedereröffnet. In den Geschäftsjahren 2007 bis und mit 2012 erzielte der Betrieb ausschliesslich Verluste von insgesamt rund CHF 3.1 Mio. (Details s. in der nachfolgenden Tabelle). Im Geschäftsjahr 2012 fiel ein Verlust von CHF 516'093 an.

Im Geschäftsjahr 2012 erzielte X. mit dem Gasthof einen Bruttobetriebsertrag von CHF 1'843'987 resp. nach Abzug von Warenaufwand (CHF 582'044 und Personalaufwand von CHF 1'145'741) einen Nettobetriebsertrag von CHF 116'202. Nach Abzug weiterer Aufwendungen resultierte ein Verlust vor Abschreibungen von rund CHF -350'000.

In der Steuererklärung zur Steuerperiode 2012 deklarierten X. und Y. den Jahresverlust von CHF 516'093 und beanspruchten noch nicht verrechnete Vorjahresverlust von rund CHF 645'000. Ihr steuerbares Vermögen betrug CHF 10.4 Mio.

Das Steueramt des Kt. Zürich lässt in den Veranlagungsverfügungen vom 8. März 2017 (dir. Bundessteuer und Zürcher Staats- und Gemeindesteuern) weder den Abzug des Jahres- noch der Vorjahresverluste zu. Mangels Gewinnerzielungsabsicht sei - entgegen der bisherigen Veranlagungspraxis - die selbständige Erwerbstätigkeit zu verneinen.

X. will sich gegen diese Auffassung wehren. Er beschäftigt 21 Vollzeitangestellte, weitere Teilzeitangestellte und Aushilfen und lässt sich seit 2010 von einem auf Gastrobetriebe spezialisierten Treuhandunternehmen beraten. Der Gasthof ist Mitglied von zwei Restaurations- und Hotelkooperationen und ist auf einschlägigen Buchungsplattformen präsent.

Per Anfang 2017 übernahm ein neuer Geschäftsführer den Gasthof. Er änderte, zusammen mit dem mittlerweile involvierten Sohn von X., Z., das Betriebskonzept, richtete die Küche auf eine einfachere, nach wie vor qualitativ hochstehende, gutbürgerliche Küche aus. Er reduzierte den Personalbestand deutlich. Davor umfasste der Personalaufwand einen Grossteil des jeweiligen jährlichen Betriebsertrags. Das neue Konzept sieht für 2017 einen Ertragsüberschuss vor.

Übt X. bezogen auf das Steuerjahr 2012 eine selbständige Erwerbstätigkeit aus oder agiert er steuerrechtlich als Mäzen/Liebhaber?