- Unternehmen

Abgaberechtliche Herausforderungen von Personenunternehmen

Workshop von Julia von Ah und Toni Hess anlässlich des ISIS)-Seminars vom 13./14. Juni 2022 mit dem Titel «Unternehmenssteuerrecht 2022».

Workshop von Julia von Ah und Toni Hess anlässlich des ISIS)-Seminars vom 13./14. Juni 2022 mit dem Titel «Unternehmenssteuerrecht 2022».

A. war seit dem Jahr 2005 bei einer Versicherungsgesellschaft als Finanzplaner angestellt.

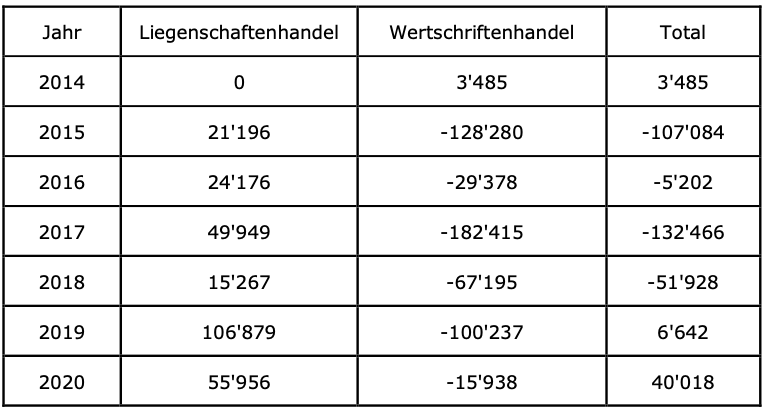

Daneben wurde er seit der Steuerperiode 2014 von den Steuerbehörden als gewerbsmässiger Liegenschaften- und Wertschriftenhändler qualifiziert. Mit dieser

Tätigkeit erzielte er folgende Ergebnisse (Beträge in CHF):

Am 19. November 2019 gründete A. die C. AG. Zweck dieser Aktiengesellschaft ist u.a. die Erbringung von Treuhand-, Finanz-, Steuerberatungs- und Vermögensverwaltungsdienstleistungen sowie die Geschäftstätigkeit im Zusammenhang mit Liegenschaften.

Am 1. Januar 2020 meldete sich A. bei der kantonalen Ausgleichskasse mit seiner Einzelfirma »A. Consulting« an und liess diese ins Handelsregister eintragen. Als

Geschäftszweck gab er Vorsorge- und Finanzberatung sowie Handel mit Immobilien an.

Per 31. Januar 2020 beendete A. sodann seine unselbständige Erwerbstätigkeit bei der Versicherungsgesellschaft.

Am 1. Februar 2020 zahlte die Vorsorgeeinrichtung der Versicherungsgesellschaft A. infolge Aufnahme einer selbständigen Erwerbstätigkeit den Betrag von CHF 491'656-. aus.

Am 1. Januar 2021 liess A. die Einzelfirma im Handelsregister löschen und sich bei der C. AG als Geschäftsführer anstellen. In der Steuererklärung 2020 deklarierte A. ein Einkommen aus selbständiger Erwerbstätigkeit von CHF 40'018.--.

Die Barauszahlung der Austrittsleistung durch die Pensionskasse wird von der Steuerverwaltung akzeptiert und mit einer Sondersteuer erfasst. Am 20. Januar 2021 nimmt A. einen Einkauf von CHF 100'000.-- in die Pensionskasse der C. AG vor, bei der er sich als Geschäftsführer anstellen liess.

Welche steuerlichen Folgen ergeben sich aus diesem Einkauf in die Pensionskasse?

A. übte vor dem Bezug der Austrittsleistung am 1. Februar 2020 keine Nebenerwerbstätigkeit als gewerbsmässiger Liegenschaften- und Wertschriftenhändler aus. Die Gründung der C. AG erfolgte am 15. März 2020, wobei die Barauszahlung der Pensionskasse der Kapitalisierung der Gesellschaft diente. Am 1. April 2020 nahm A. bei der C. AG eine unselbständige Erwerbstätigkeit auf. Am 12. Dezember 2020 leistete er einen Einkauf in die Pensionskasse der C. AG in der Höhe von CHF 100'000.--. In der Steuererklärung 2020 deklarierte A. kein Einkommen aus selbständiger Erwerbstätigkeit.

Wie Sachverhaltsvariante 2 mit dem Unterschied, dass die Steuerbehörde die streitige Kapitalleistung mit einer Jahressteuer gemäss Art. 22 Abs. 2 i.V.m. Art. 38 DBG bzw. Art. 11 Abs. 3 StHG veranlagt hat und diese in Rechtskraft erwachsen ist. In der Folge will die Steuerbehörde auf diese Veranlagung zurückkommen.

Unter welchen Voraussetzungen kann die Veranlagungsbehörde auf die Sonderveranlagungen zurückkommen, will heissen diese aufheben?

X. und dessen Ehefrau Y. (beide rund 85-jährig) haben Wohnsitz im Kanton Zürich. X. und Y. sind Eigentümer von mehreren Liegenschaften in den Kantonen ZH (jährliche Nettomieteinnahmen rund TCHF 300), SG (jährliche Nettomieteinnahmen rund TCHF 200) und SH (jährliche Nettomieteinnahmen rund TCHF 150). Die Liegenschaften werden als Geschäftsvermögen qualifiziert (Quasi- Liegenschaftenhändler).

X. und Y. haben drei Kinder, zwei Söhne, R. und S., sowie eine Tochter, T. Die Söhne leben in der Nähe der Eltern im Kanton Zürich. Die Tochter lebt in London (UK).

X. und Y. wollen ihre Liegenschaften nicht verkaufen, sondern deren Eigentum ihren Kindern vererben.

Die Kinder planen, die dannzumal ererbten Liegenschaften längerfristig zu halten und den Handel fortzuführen. Sie möchten wissen, ob sie die Liquidationsgewinnbesteuerung nach Art. 37b DBG und Art. 11 Abs. 5 StHG bei einem späteren Verkauf der Liegenschaften auch geltend machen könnten. Insbesondere die Tochter T., die in der Schweiz nicht persönlich ansässig ist und auch keine Absicht hat, zuzuziehen, will Sicherheit haben, dass sie diese Milderung auch in Anspruch nehmen kann als »nur« qua geerbten Liegenschaft beschränkt steuerpflichtige Person.

X.Z., geb. 1958 und wohnhaft in F., Kt. Zürich, führte seit 1986 zusammen mit seinem Bruder, Y., die im Handelsregister eingetragene Kollektivgesellschaft, Gebr. X.+Y. Z., Bauunternehmung (KG Gebr. X.+Y.Z.). Die Kollektivgesellschaft hatte ihren Geschäftssitz an der H.-Strasse in der Gemeinde M. Sie übernahm 1995 die Aktiven und Passiven der erloschenen Einzelfirma »V.Z.« in K., und wurde zu diesem Zeitpunkt im Handelsregister eingetragen.

Die Einzelfirma »V.Z.« war vom verstorbenen Vater von X. und Y. in den 1960er Jahren gegründet und mit dem Zweck aufgebaut worden, verschiedene Grundstücke in mehreren Zürcher Gemeinden zu kaufen und Mehrfamilienhäuser darauf zu bauen. Die Wohnungen in diesen Mehrfamilienhäusern wurden von ihm vermietet und laufend unterhalten. 1995 übernahm die KG Gebr. X.+Y.Z. von der Einzelfirma »V.Z.« 10 Mehrfamilienhäuser mit rund 100 Wohnungen. Diese Liegenschaften befanden sich in verschiedenen Gemeinden im Kt. Zürich. Nach der Übernahme hielt die KG Gebr. X.+Y.Z. diese Liegenschaften bis 2017 bzw. 2018 unverändert in ihrem Anlagevermögen.

Der Zweck der KG Gebr. X.+Y.Z. war gemäss Handelsregistereintrag der Betrieb einer Bauunternehmung sowie die Erstellung, Vermietung und der Verkauf von Liegenschaften. Die KG Gebr. X.+Y.Z. war in erster Linie eine Bauunternehmung, spezialisiert auf den Umbau und die Renovierung von Wohnliegenschaften insbesondere auch für Dritte. Sie beschäftigte neben X. und Y.Z. üblicherweise drei Mitarbeiter im Vollpensum und eine Sekretärin im Teilpensum. X.Z. war für die Umbau- und Renovierungsprojekte, die er mit den Mitarbeitenden in erster Linie für Drittpersonen ausführte, zuständig und arbeitete auf dem Bau. Y.Z. verwaltete die genannten Immobilien und leitete die Administration der Personengesellschaft. Die KG Gebr. X.+Y.Z. erstellte und verkaufte keine Liegenschaften.

Im Jahr 2016 erhielt die KG Gebr. X.+Y.Z. für eine Liegenschaft ein Kaufangebot. Aufgrund ihres Alters und mangels einer Nachfolgelösung nahmen X.Z. und Y.Z. dieses Angebot im 2017 an und den Verkauf dieser Liegenschaft zum Anlass, die übrigen Liegenschaften der KG Gebr. X.+Y.Z. im 2017 und 2018 ebenfalls zu verkaufen, die Tätigkeit der Bauunternehmung aufzugeben, die Kollektivgesellschaft aufzulösen und in den Ruhestand zu treten. Eine Liegenschaft, die B.-Strasse in E. (MFH), erwarb X.Z., die übrigen Liegenschaften wurden an Dritte verkauft.

Bis im Herbst 2018 waren alle Liegenschaften der KG Gebr. X.+Y.Z. verkauft und bis zum 31. Dezember 2018 die übrigen Aktiven und Passiven aufgelöst. Mit dem Verkauf der letzten Liegenschaft Ende Oktober 2018 war die letzte wesentliche Liquidationshandlung abgeschlossen. Mit der Auflösung der übrigen Aktiven und Passiven per 31. Dezember 2018 war die Liquidation der KG Gebr. X.+Y.Z. per 31. Dezember 2018 faktisch und wirtschaftlich vollständig abgeschlossen. Nach erfolgter Liquidation wurde die KG Gebr. X.+Y.Z. im Januar 2019 im Handelsregister gelöscht. X.Z. beendete mit der Liquidation seine selbständige Erwerbstätigkeit als Bauunternehmer und nahm keine andere Erwerbstätigkeit mehr auf. Er wurde bei der SVA Zürich per 1. Januar 2019 als nichterwerbstätige Person gemeldet und so von der Ausgleichskasse aufgenommen.

X.Z. beantragt in seiner Steuererklärung 2017 die Liquidationsgewinnbesteuerung nach Art. 37b Abs. 1 DBG. Diese wurde in der Veranlagungsverfügung zur direkten Bundessteuer nicht berücksichtigt und auch die dagegen erhobene Einsprache blieb erfolglos.

Das Kantonale Steueramt Zürich setzte das steuerbare und satzbestimmende Einkommen auf CHF 7 Mio. fest.

**Begründung im Einspracheentscheid (zusammengefasst):**

(i) Die selbständige Erwerbstätigkeit werde nicht bereits dann aufgegeben, wenn der Pflichtige aufhört, die charakteristische betriebliche Leistung zu erbringen. Massgebend sei vielmehr die letzte (wesentliche) Liquidationshandlung. Ein Vermögensgegenstand des Geschäftsvermögens behalte seine Geschäftsvermögensqualität auch während der Liquidation und nach Aufgabe der aktiven Erwerbstätigkeit. Er bleibe bis zu dessen Veräusserung oder Verwertung Geschäftsvermögen.

(ii) X.Z. kaufte Mitte 2018 von der KG Gebr. X.+Y.Z. die Liegenschaft B.-Strasse in E. für CHF 2.3 Mio. Finanziert wurde der Kauf über eine Bankhypothek in der Höhe von CHF 2.9 Mio. In den Jahren 2018 und 2019 erfolgte eine Sanierung bzw. Umbau der Liegenschaft für rund CHF 2 Mio. Gemäss Neubewertung der GVZ resultierte ein wertvermehrender Anteil von CHF 0.65 Mio.

(iii) Im 1. Halbjahr 2019 kaufte X.Z. von seinem Bruder Y.Z. die Liegenschaft H.- Strasse in der Gemeinde M. (früherer Geschäftssitz der KG Gebr. X. + Y.Z.) und sanierte diese ebenfalls (Reinvestierung des Gewinns). Gemäss Neubewertung der GVZ resultiert ein wertvermehrender Anteil von CHF 0.25 Mio.

(iv) Der vorliegende Sachverhalt unterscheide sich von jenem, der dem VGer ZH vom 12. September 2018, SB.2018.00058, betr. Liquidationsgewinnbesteuerung bei einem Liegenschaftenhändler, zugrunde gelegen habe. In jenem Sachverhalt sei der Liegenschaftenhändler über 80 Jahre alt gewesen und das Gericht habe sich für die definitive Aufgabe des Handels am hohen Alter orientiert. X.Z. hingegen sei erst um die 60 Jahre alt.

(v) Mit dem Kauf der beiden vorgenannten Liegenschaften, der nachfolgenden Sanierung/Umbau und der Vermietung führe X.Z. seine bisherige Tätigkeit in ähnlicher Weise weiter. Selbst wenn X.Z. nicht mehr selber als Handwerker arbeite, bleibe noch immer die Liegenschaftenverwaltung. X.Z. habe seine selbständige Erwerbstätigkeit mit dem Erwerb und Umbau der beiden Liegenschaften nicht beendet. Von einer geringen Weiterführung der selbständigen Erwerbstätigkeit sei nicht auszugehen. Deshalb sei die privilegierte Liquidationsgewinnbesteuerung nach Art. 37b Abs. 1 DBG zu verweigern.

Weiteres Ereignis im Jahr 2017 als Bestandteil des Sachverhalts:

Im Jahr 2017 liessen sich X.Z. und A.Z. scheiden. X.Z. wurde im Scheidungsurteil verpflichtet, A.Z. im Sinne einer Kapitalabfindung nachehelichen Unterhalt in der Höhe von CHF 1'500'000 Mio. zu zahlen, zahlbar in einer oder mehreren (auch monatlichen) Tranchen. X.Z. entschied sich, die Kapitalabfindung in einmal zu bezahlen. Dafür nahm er bei der KG Gebr. X.+Y.Z. ein Darlehen in der Höhe von CHF 1'400'000 und bei Y.Z. ein Darlehen von CHF 100'000 auf. Die Darlehen zahlte er bis Anfang 2018 mit dem Kapitalbezug aus der KG Gebr. X.+Y.Z. zurück, der aus dem Verkauf der ersten Liegenschaften möglich wurde. Durch diese zivilrechtliche Verpflichtung konnte X.Z. den Kapitalbezug aus der KG Gebr. X.+Y.Z. nicht in den Kauf der Immobilie B.-Strasse in E. investieren.

Zusätzlich wurde X.Z. mit besagtem Scheidungsurteil zu einem Vorsorgeausgleich in der Höhe von CHF 120'000 aus dem geäufneten Vorsorgeguthaben verpflichtet. Sein Pensionskassenvermögen betrug bei Auflösung der KG Gebr. X.+Y.Z. noch CHF 300'000.

Die Eheleute A.A. (geb. 1961) und B.A. (nachfolgend: Eheleute A.) haben steuerrechtlichen Wohnsitz in Erlen/TG. Der Ehemann unterhielt dort in selbständiger (Neben-)Erwerbstätigkeit einen Landwirtschaftsbetrieb. In den Jahren 2018 und 2019 veräusserte er aus seinem Geschäftsvermögen das betriebliche Umlaufvermögen und einen Teil der landwirtschaftlichen Grundstücke. Dies führte in der Steuerperiode 2018 zur Realisation von stillen Reserven in der Höhe von CHF 70'000.--.

Nach 2019 verblieben in seinem Eigentum die Parzellen Nr. X, Nr. Y und Nr. Z. Dabei handelte es sich um das selbst bewohnte Bauernhaus, die Nebengebäude und den Umschwung im Umfang von 80 Aren.

Mit Kaufvertrag vom 2. August 2020 verkaufte A.A. – mit Unterstützung eines im Dezember 2019 beigezogenen Mäklers – auch diese drei Grundstücke, was zu einem Erlös von insgesamt CHF 1'330'000.-- führte. Danach zogen die Eheleute vom Bauernhaus in ihr ebenfalls in Erlen gelegenes Einfamilienhaus, das sie im Jahr 2010 erworben, anschliessend drittvermietet und im November 2019 renoviert hatten. In der Jahresrechnung 2019 buchte A.A. die drei Grundstücke zum Verkehrswert aus. In der Steuererklärung 2019 machte er in Bezug auf die drei Grundstücke eine Privatentnahme per 1. November 2019 geltend.

In der Steuererklärung 2020 deklarierten die Eheleute A. sodann kein Geschäfts- vermögen mehr.

Im Rahmen des Veranlagungsverfahrens betreffend die Steuerperiode 2018 machten die Eheleute A. geltend, dass die definitive Aufgabe ihrer selbständigen Erwerbstätigkeit am 1. November 2019 erfolgt sei, weshalb das Jahr 2018 als zweitletztes Geschäftsjahr für die Besteuerung des Liquidationsgewinns aus der Aufgabe der selbständigen Erwerbstätigkeit zu berücksichtigen sei.

Die Steuerverwaltung des Kantons Thurgau stellte sich dagegen auf den Standpunkt, dass die Liquidation erst mit der Veräusserung der drei Grundstücke in der Steuerperiode 2020 abgeschlossen wurde.

Die Eheleute A. bringen vor, die drei Parzellen im November 2019 in das Privatvermögen überführt zu haben. Sie berufen sich hierzu auf die Ausbuchung (zum Verkehrswert) und die Behandlung in den Steuererklärungen. In der Steuerperiode 2020 hätten sie kein Geschäftsvermögen mehr deklariert, weshalb das Jahr 2018 als zweitletztes Geschäftsjahr im Sinne von Art. 37b DBG zu würdigen sei.

Zu prüfen ist damit, ob die Voraussetzungen der privilegierten Liquidation im Sinne von Art. 37b DBG bzw. Art. 11 Abs. 5 StHG gegeben sind.

Konkret stellen sich folgende Fragen:

Das Bundesgericht hat mit Urteil vom 5. August 2021 (2C_390/2020) erwogen, im Zweifelsfall sei vom Verbleiben des Vermögenswertes im Geschäftsvermögen auszugehen. Ausschlaggebend sei nicht etwa die kurze Haltedauer als solche, sondern der Umstand, dass alle Indizien auf den vorbestehenden Willen schliessen liessen, das Objekt nach der Ausbuchung umgehend zu verkaufen. Der Überführungswille (subjektive Element) sei damit nicht nachgewiesen, was es trotz unstreitiger Verbuchung (objektives Element) ausschliesse, von einer Privatentnahme auszugehen. Folglich liege keine privilegierte Liquidation im Sinne von Art. 37b DBG bzw. Art. 11 Abs. 5 StHG vor. Die Beschwerde der Eheleute A. wurde deshalb abgewiesen.

Die Eheleute A. unterbreiten dem Bundesgericht ein Gesuch um Revision obgenannten Urteils. Sie beantragen, dass revisionsweise von einer Liquidation im Sinne von Art. 37b DBG bzw. Art. 11 Abs. 5 StHG auszugehen sei. In ihrem Gesuch berufen sie sich auf Art. 123 Abs. 2 lit. a BGG. Nach dieser Bestimmung kann die Revision verlangt werden, wenn die ersuchende Partei nachträglich erhebliche Tatsachen erfährt oder entscheidende Beweismittel auffindet, die sie im früheren Verfahren nicht beibringen konnte, unter Ausschluss der Tatsachen und Beweismittel, die erst nach dem Entscheid entstanden sind.

In casu wiederholen die Eheleute A. in ihrem Revisionsgesuch Sachumstände, die dem Bundesgericht – und den Vorinstanzen – bereits bekannt waren.

Wie ist das Revisionsgesuch zu entscheiden?

X. ist Eigentümer und Geschäftsführer der C. GmbH, welche im Bereich der Feinstaubfiltertechnik tätig ist

Im April 2020 veräusserte die C. GmbH ein Patent an einem von ihr entwickelten Feinstaubfilter zum Buchwert in der Höhe von CHF 18'000.-- an X. Der Verkehrswert des Patents betrug indes CHF 1 Mio.

In der Folge gründete X. die E. GmbH mit dem Zweck der Verwaltung von Lizenzen und die B. AG mit dem Zweck der Feinstaubfilterfabrikation. Diese Beteiligungen hielt X. im Privatvermögen. Er blieb weiterhin bei der C. GmbH als Geschäftsführer angestellt und erzielte mit dieser Tätigkeit in der Steuerperiode 2020 einen Lohn von CHF 100'000.--. Sodann liess er am fraglichen Patent verschiedene Änderungen eintragen und führte mit verschiedenen Unternehmen Verhandlungen im Hinblick auf die Vermarktung und den Absatz des neuartigen Feinstaubfilters.

Am 1. Juni 2021 schloss er einen Lizenzvertrag mit der E-GmbH ab.

X, deutscher Staatsbürger, zog per 1. April 2018 in die Schweiz (Kanton Zürich) und nahm zu diesem Zeitpunkt eine Tätigkeit als Geschäftsführer von T AG auf.

Bereits im Herbst 2017 hatte X ein Wallet auf einer Cryptobörsenplattform (BTC Plattform, auch BTCP) angelegt, indem er 0.02 Bitcoins (BTC) kaufte. Der damalige Gegenwert in Schweizer Franken betrug rund CHF 130. Als IT-Spezialist hatte X ein Programm geschrieben, mit dem er einen automatisierten Handel mit BTC betreiben konnte. Mit diesem automatisierten Handel wurden BTC mehrmals pro Tag gekauft und verkauft, wodurch X Gewinne und Verluste erzielte.

Per Zuzug von X in die Schweiz am 1. April 2018 wies das BTC Wallet auf der BTC- Börse einen Bestand von gerundet BTC 10.26 auf, was einem Betrag von umgerechnet rund CHF 70'000 entspricht. Per 31. Dezember 2018 betrug der Bestand rund BTC 13.93 (s. Beilage 1 Bestand 2018), was einem Betrag von umgerechnet rund CHF 51'600 entspricht (BTC Kurs am 31. Dezember 2018 gemäss ESTV Kursliste CHF 3'705.37486). Die aggregierten Gewinne und Verluste aus dem BTC Handel betrugen für den Zeitraum vom 1. April 2018 bis zum 31. Dezember 2018 BTC 3.16 (s. Beilage 2 Übersicht realisierte Gewinne und Verluste 2018). Dies entspricht einem realisierten Bruttoeinkommen von rund CHF 12'600 (Umrechnung BTC/CHF jeweils zum Tageskurs). Um diese BTC Trades zu machen, hatte A einen externen Server angemietet (Kosten im Jahr 2018 rund CHF 2'000).

Im Dezember 2017 hatte X ein Wallet auf einer anderen Plattform (Fiat Plattform) eröffnet. Einziger Zweck dieses Wallets ist es, die Bitcoins in Fiatwährungen (CHF, USD, EUR) umzuwandeln, um damit Ausgaben zum Lebensunterhalt zu decken.

Per 25. Juni 2018 transferierte X einmalig BTC 0.1 vom Wallet auf der BTC-Börse auf das Wallet auf der Fiat Plattform.

Bestand per 31. Dezember 2018 auf der BTC Plattform rund 13.93 BTC (Beilage 1). Für das Steuerjahr 2018 deklariert X ein steuerbares Reineinkommen von CHF 180'000.