1. Sachverhalt 1 (Grundsachverhalt)

E. mit Heimatort Beckenried/NW hat Wohnsitz in Zürich(Variante: Stans/NW). E., von Haus aus Gastronom, hat äusserst erfolgreich einen schweizweiten Handel mit Nidwaldner Orangenmost aufgezogen. Der Erfolg seines Einzelunternehmens ist so gross, dass er demnächst international expandieren will. Privat bevorzugt E. Hochprozentiges. Er hat sich eine ansehnliche Weinsammlung zugelegt, die er auch als private Kapitalanlage sieht.

Am 12. Juli 2023 verstirbt der an sich kerngesunde E.unerwartet an einem Hirnschlag. Sein hinterlassenes Vermögen beläuft sich auf insgesamt CHF 24 Mio. Schulden sind keine vorhanden. Das Einzelunternehmen hat im Zeitpunkt seines Todes einen Buchwert von CHF 2 Mio. und einen Verkehrswert von CHF 6 Mio.

E. hat keine Nachfolgeregelung getroffen. Erben sind seine Ehefrau F., die ebenfalls in Zürich (Variante: Stans/NW) wohnhaft ist. Seine beiden Kinder A. und B. sind bereits erwachsen. Tochter A., die gerade ihr Studium als Lebensmittelingenieurin an der ZHAW Winterthur abgeschlossen hat, wohnt in Meggen/LU. Sohn B. arbeitet als Weinbauer in Deutschland, wo er auch wohnhaft ist. E., seine Frau und seine Kinder sind alle Schweizer Staatsbürger.

Fragen

- Fällt die Einkommenssteuer an, wenn E. verstirbt?

- Wer sind die Erben von E.? Ist die Erbschaftssteuer geschuldet?

- Nehmen wir an, Tochter A. übernimmt im Rahmen der Erbteilung das Unternehmen. Mit welchen Steuerfolgen ist dies verbunden und welchen Einfluss hat dies auf die Erbteilung?

2. Variante a) zu Sachverhalt 1

Der Grundsachverhalt ist derselbe. Der verstobene Unternehmer E. hat jedoch ein Testament aufgesetzt, wonach sein Einzelunternehmen an seinen Geschäftsführer G. (wohnhaft in Wollerau/SZ) gehen soll. G., der ebenfalls Gastronom ist, leitet seit zwei Jahren die Geschicke des Unternehmens. G. und E. sind nicht verwandt.

Angenommen wird, dass durch die testamentarische Anordnung keine Pflichtteilsansprüche verletzt werden.

Frage

- Fällt die Erbschaftssteuer an?

3. Variante b) zu Sachverhalt 1

Der Grundsachverhalt ist derselbe. Das Vermögen besteht jedoch im Wesentlichen nur aus dem Einzelunternehmen. Die Zuteilung des Unternehmens an die Tochter A. ist im Rahmen der Erbteilung mangels ausreichenden Vermögens folglich nicht möglich.

Fragen

- Nehmen wir an, Tochter A. möchte das Unternehmen dennoch selbst übernehmen. Welche Möglichkeiten stehen offen und welche Steuerfolgen wären damit verbunden?

- Nehmen wir an, es findet sich keine Lösung zur Übertragung des Unternehmens auf die Tochter. Welche Steuerfolgen sind mit der Liquidation der Einzelfirma verbunden?

4. Variante c) zu Sachverhalt 1

Der Grundsachverhalt ist derselbe. E. betreibt den Handel mit Orangenmost aber nicht als Einzelunternehmer, sondern über eine AG mit Sitz in Luzern (E. AG), an der er zu 100% beteiligt ist.

Fragen

- Fällt die Einkommenssteuer an, wenn E. verstirbt?

- Fällt die Erbschaftssteuer an, wenn Ehefrau und Kinder erben?

- Nehmen wir an, Tochter A. übernimmt im Rahmen der Erbteilung die Anteilsrechte am Unternehmen. Mit welchen Steuerfolgen ist dies verbunden und welchen Einfluss hat dies auf die Erbteilung?

1. Sachverhalt 2

Die vor 25 Jahren gegründete X. AG mit Sitz im Kanton ZH (Variante: im Kanton NW) betreibt mehrere Kunstgalerien in der Schweiz und in Belgien. Patron P. will sich altershalber langsam aus dem Geschäft zurückziehen. Nachkommen hat er keine. Jedoch möchte er das Unternehmen seinen langjährigen Mitarbeitern A., B. und C. übertragen, die das schon heute die Geschäftsführung innehaben (Management-Buy-Out).

Das Unternehmen weist Mitte 2023 einen Verkehrswert von CHF 10 Mio. auf, ermittelt auf Basis des KS SSK Nr. 28.

P. beabsichtigt, A., B. und C. die Anteile am Unternehmen zu Vorzugskonditionen zu übertragen – und zwar zu 20% des Verkehrswerts, d.h. zu insgesamt CHF 2 Mio. Er will seinen Mitarbeitenden so die Übernahme des Unternehmens erleichtern, zumal diese nicht über ausreichend eigene finanzielle Mittel verfügen.

A. übernimmt 60% der Aktien, B.und C. übernehmen jeweils 20%.

Fragen

- Löst die Übertragung der Aktien zu Vorzugskonditionen bei A, B und C die Schenkungs- oder die Einkommenssteuer aus?

- Angenommen, es liegt eine Schenkung vor, wie erfolgt die Besteuerung?

- Angenommen, es liegt eine Schenkung vor. Was geschieht, wenn die Mitarbeiter die Beteiligungen über eine Akquisitionsholding erwerben?

- Angenommen, es liegt Einkommen vor, wie erfolgt die Besteuerung?

2. Variante a) zu Sachverhalt 2

Der Grundsachverhalt präsentiert sich gleich. Nehmen wir nun an, dass es nach fünf Jahren zu Meinungsverschiedenheiten über den Führungsstil kommt. Folge davon ist, dass C. aussteigen und seine Anteile verkaufen will.

A., B. und C. haben einen Aktionärsbindungsvertrag abgeschlossen, wonach eine direkte Veräusserung an eine Drittpartei ausgeschlossen ist. A. und B. haben ein gegenseitiges Vorkaufsrecht zum Substanzwert resp. inneren Wert der Aktien.

B. entschliesst sich in der Folge, das 20%-Anteilspaket von C. zu erwerben. Der Substanzwert liegt erheblich unter dem Verkehrswert.

Frage

Ergeben sich Steuerfolgen bei der Veräusserung der Aktien durch C. an B.?

1. Sachverhalt3 (Grundsachverhalt)

Die A. Schreinerei AG betreibt im Kanton Nidwalden ein Sägewerk und eine Werkstatt. A. ist Alleinaktionär und Verwaltungsrat der Schreinerei. Er wohnt mit seiner Familie im Kanton Nidwalden. A. will sich im nächsten Jahr vorzeitig zurückziehen und sich von seinen Aktien trennen. Er möchte sich fortan nur noch seinem Hobby, der Kunst, widmen. Die Schreinerei wurde von seinem Grossvater gegründet, vom Vater übernommen und von A. bis heute weitergeführt.

A. ist verwitwet und hat eine Tochter B. und einen Sohn C. Tochter B. ist seit einigen Jahren Geschäftsführerin und an einer Übernahme der Schreinerei interessiert. Allerdings ist das Unternehmen in den letzten Jahren nicht mehr sehr erfolgreich. Mitarbeiter D. ist ein langjähriger Schulkollege von A. und an einer Übernahme der Schreinerei ebenfalls interessiert. Schon unter dem Vater von A. hat er wesentlich zum Erfolg des Unternehmens beigetragen. D. wohnt imKanton Zürich. Sohn C. ist Künstler und an der Schreinerei selbst nicht interessiert.

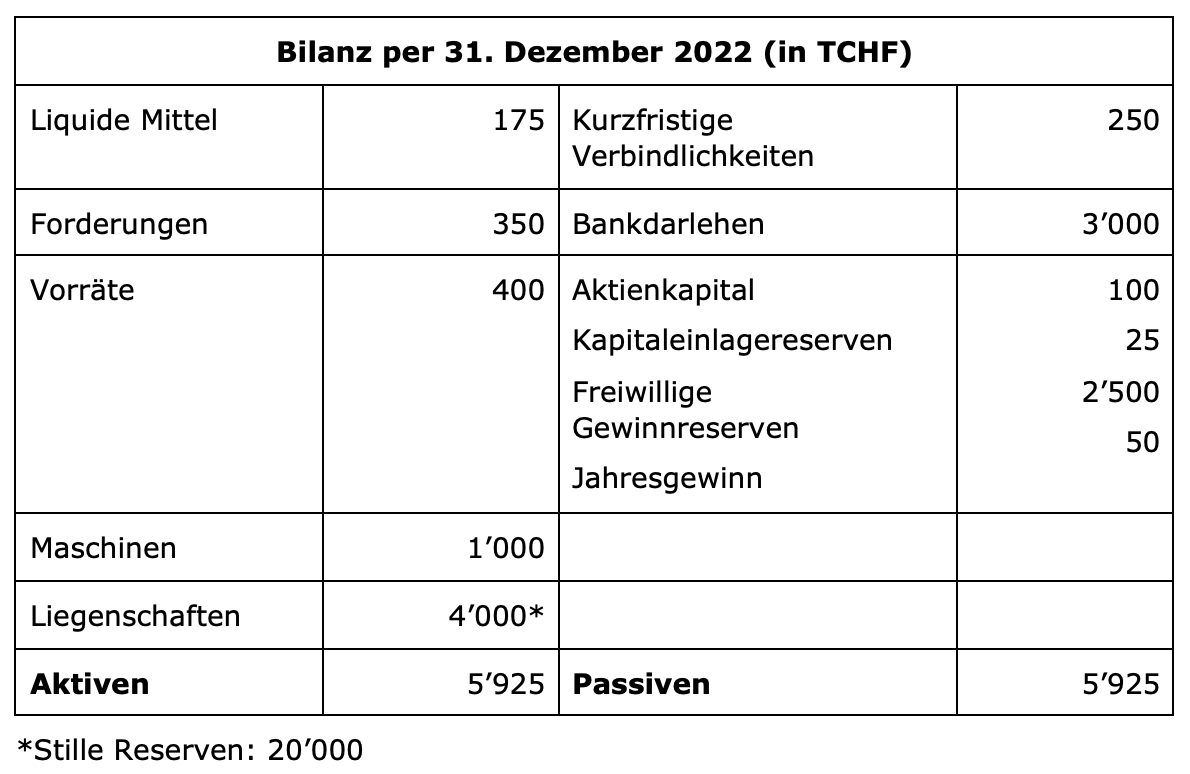

Der Verkehrswert (Ertragswert) der Werkstatt beträgt gemäss jüngster Schätzung CHF 7,5 Mio. und der Verkehrswert (Ertragswert) des Sägewerkes CHF 12,5 Mio. Werkstatt und Sägewerk sind nach erfolgreichen Jahrzehnten heute leider überdimensioniert. Interessierte Dritte gibt es kaum. Die Schreinerei befindet sich zudem mitten in einem Wohngebiet. Allerdings interessieren sich mehrere Immobilienunternehmen für das Land, auf welchem sie eine Wohnsiedlung erstellen könnten. Stille Reserven bestehen nur auf den Liegenschaften.

Nach langjährigem Erfolg sind Umsatz und Ertrag in den letzten Jahren eingebrochen. Der durchschnittliche Reingewinn beträgt noch TCHF 71.

Fragen

- Wie ermittelt sich der Wert des Unternehmens?

- Alleinaktionär A. möchte seine Tochter B. und Mitarbeiter D. je zur Hälfte an der Schreinerei beteiligen. Allerdings soll auch Sohn C. einen Drittel des Unternehmenswertes erhalten. Welche Möglichkeiten bieten sich an?

2. Variante a) zu Sachverhalt 3: Schenkung an Kinder und Mitarbeiter

Vater A. strebt in erster Linie eine Schenkung (bzw. einen Erbvorbezug) an seine Kinder B. und C. an und an seinen langjährigen Schulkollegen und Mitarbeiter D., der mittlerweile schon fast Teil der (Firmen-) Familie geworden ist. Für die nach erfolgreichen Jahrzehnten heute leider überdimensionierte Schreinerei sieht er (mittelfristig) keine Zukunft mehr. Einzig für das Land finden sich noch Interessenten, welche darauf eine Wohnsiedlung erstellen würden.

Frage

- Was sind die Steuerfolgen?

3. Variante b) zu Sachverhalt 3: Nachfolgeregelung für die Schreinerei

Vater A. strebt eine Nachfolgeregelung für die Schreinerei an, da er (mittelfristig) noch an deren Fortbestand glaubt. Die Auftragsbücher sind insoweit gut gefüllt. Nur ist die Schreinerei mittlerweile leider überdimensioniert und befindet sich in einem Wohngebiet. Er überlegt sich auch eine Umstrukturierung. Zwischen Mitarbeiter D. und Alleinaktionär A. besteht eine langjährige Freundschaft. Mitarbeiter D. und Tochter B. sind an einer Übernahme des Unternehmens interessiert, Tochter B. soll als Familienmitglied jedoch Geschäftsführerin bleiben, obwohl sie bislang wenig erfolgreich war. Mitarbeiter D. hatte nicht zuletzt schon unter dem Vater von A. wesentlich zum Erfolg des Unternehmens beigetragen.

Vater A. überträgt die Aktien je zur Hälfte an Tochter B. und Mitarbeiter D. zu einem Kaufpreis von je einem Drittel des anteiligen Unternehmenswertes (gemischte Schenkung) und zediert die Kaufpreisforderunge nan Sohn C.

Frage

- Was sind die Steuerfolgen?

4. Sachverhalt c) zuSachverhalt 3: Übertragung einer Mitarbeiterbeteiligung

Zwischen Mitarbeiter D. und Alleinaktionär A. bestehen keine freundschaftlichen Beziehungen, Mitarbeiter D. soll jedoch neu Geschäftsführer werden und die wenig erfolgreiche Tochter B. ablösen. Mitarbeiter D. hatte nicht zuletzt schon unter dem Vater von A. wesentlich zum Erfolg des Unternehmens beigetragen. A. erhofft sich damit eine Neubelebung des Unternehmens. Tochter B. scheidet aus dem Unternehmen aus. A. überlegt sich zudem eine vorgängige Umstrukturierung.

Alleinaktionär A. verschenkt/überträgt je einen Drittel seiner Aktien an Tochter B., Mitarbeiter D. und Sohn C.

Frage

- Was sind die Steuerfolgen?

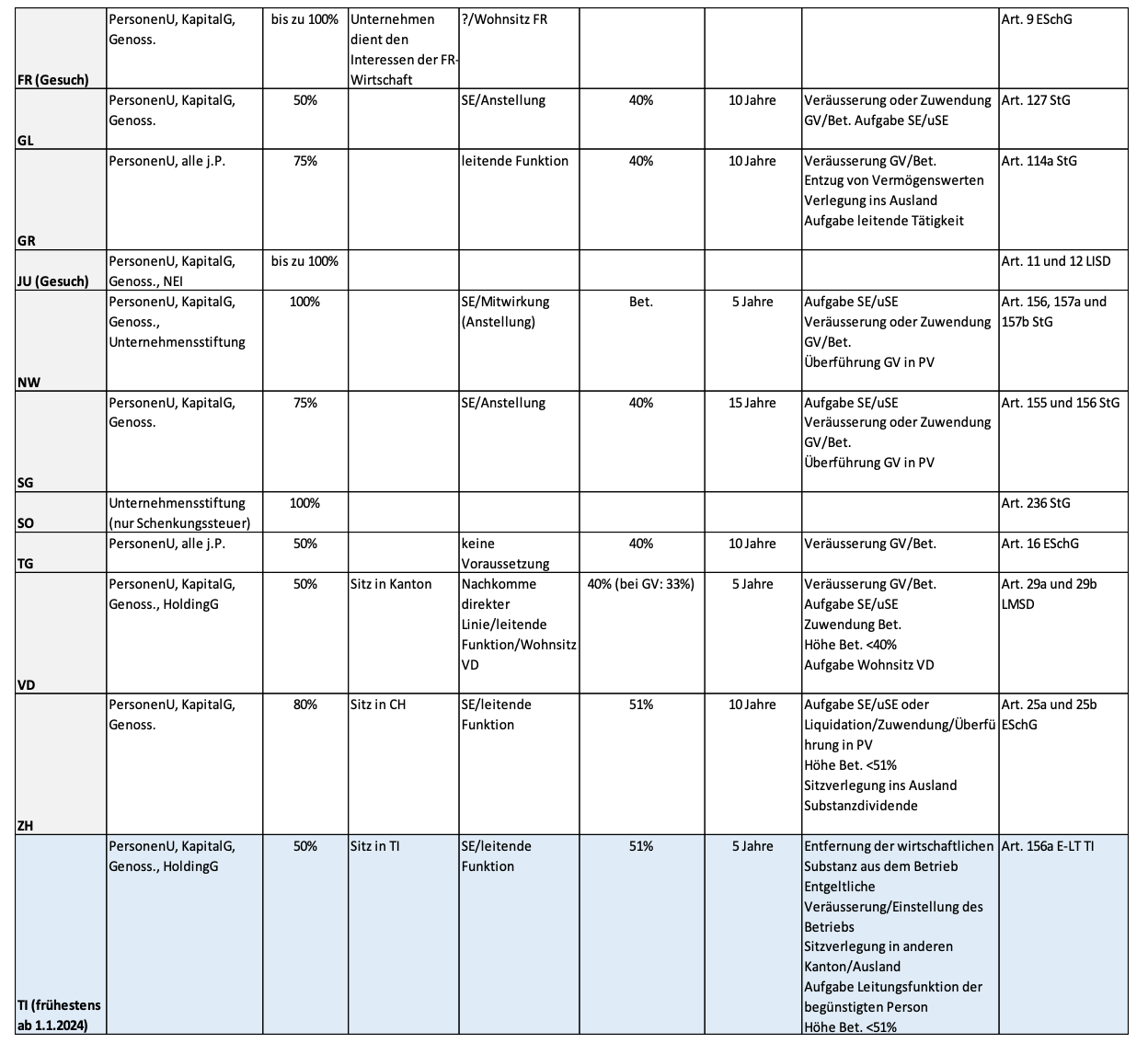

Nachtrag: Übersicht Kantone mit privilegierter Unternehmensnachfolge