- Private

Familieninterne Nachfolge und Nachfolge im Rahmen des Managements

Workshop von Julia von Ah und Thomas Gammeter anlässlich des ISIS)-Seminars vom 27. Mai 2024 mit dem Titel «Familieninterne Nachfolge und Nachfolge im Rahmen des Managements»

Workshop von Julia von Ah und Thomas Gammeter anlässlich des ISIS)-Seminars vom 27. Mai 2024 mit dem Titel «Familieninterne Nachfolge und Nachfolge im Rahmen des Managements»

Die BergGipfel Asset Management AG (BGAM AG) wurde am 1. März 2007 gegründet, bezweckt insbesondere die Beratung und Erbringung von Dienstleistungen im Bereich der Vermögensverwaltung und hat ihren Sitz in Horgen. Ihr Aktienkapital, eingeteilt in 1'000 NA à nom. CHF 100, wird zu 99% von BI (999 NA à nom. CHF 100) und zu 1% von seiner Ehefrau NI (1 NA à CHF 100) gehalten. Beide sind in Wädenswil wohnhaft und im Verwaltungsrat der Gesellschaft. BI ist im Gegensatz zu NI als Geschäftsführer der BGAM AG auch operativ in der Gesellschaft tätig.

BI möchte die BGAM AG im Rahmen einer Unternehmensnachfolge in jüngere Hände übergeben. Dafür möchte er alle Aktien auf SU, langjähriger Mitarbeiter der BGAM AG mit Kollektivunterschrift zu zweien, übertragen. SU ist in Landquart (Kt. Graubünden) wohnhaft.

Geplant ist, dass NI in einem ersten Schritt ihre 1%-Beteiligung zum Preis von CHF 30 an BI überträgt. Anschliessend möchte BI seine 100%-Beteiligung zum gleichen Preis, also zu total CHF 30'000 (CHF 30 je Aktie: total 1'000 NA à CHF 30 = CHF 30'000), an SU übertragen. SU soll die BGAM AG im Sinn von BI weiterführen und dessen langjährige Kunden in angestammter Weise im Bereich Vermögensverwaltung betreuen.

Den Parteien ist bewusst, dass der Preis je Aktie von CHF 30 nicht nur unter dem Nennwert, sondern auch unter dem Formelwert (gemäss Praktiker Methode I gemäss KS SSK 28 per 31. Dezember 2023: CHF 280) oder einem Marktwert liegt.

Wie ist ein Aktienerwerb durch SU per 1. Juli 2024 steuerlich zu qualifizieren?

Gleicher Sachverhalt wie im Grundsachverhalt, jedoch verkauft BI seine Aktien in zwei Tranchen an SU: Geplant ist, dass BI

BI und SU schliessen einen Aktionärbindungsvertrag. Darin wird für den Fall, dass SU die Firma wider Erwarten verlassen sollte (aus welchen Gründen auch immer), eine Rückgabeverpflichtung seiner Aktien an BI zum dannzumaligen Formelwert (Praktikermethode Modell 1 KS SSK 28) vereinbart.

Ändert sich etwas an der steuerlichen Qualifikation des Aktienerwerbs durch SU?

Gleicher Sachverhalt wie in Variante 1; im Aktionärbindungsvertrag wird ein Rückgaberecht von SU, jedoch keine Rückgabeverpflichtung vereinbart.

Ändert sich etwas an der steuerlichen Qualifikation des Aktienerwerbs durch SU gegenüber Variante 1?

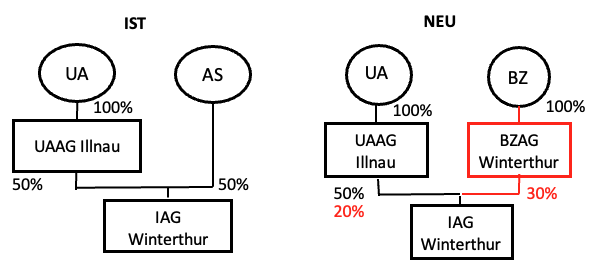

UA, wohnhaft in Illnau-Effretikon, ist Geschäftsführer und Verwaltungsratspräsident der IAG. BZ, wohnhaft in Kollbrunn, ist langjähriger Mitarbeiter und seit 2020 Mitglied des Verwaltungsrates. Weiteres Mitglied des Verwaltungsrates ist AS (seit Oktober 2019 pensioniert), wohnhaft in Bülach.

Im Jahr 2010 übernahmen UA und AS im Zuge eines Management Buy-out die IAG von SG über die dafür gegründete Ing Holding AG (IHAG), an der sie je zu 50% beteiligt sind. Kaufpreis für 100% der Aktien waren CHF 4 Mio. In einem Aktionärsbindungsvertrag (ABV) vereinbarten UA und AS ein Vorhandrecht bei Aktienkapitalerhöhungen sowie ein Vorkaufsrecht bei Aktienveräusserungen für den jeweilig anderen Aktionär. Gemäss ABV ist der Aktienpreis durch die Aktionäre zu vereinbaren bzw. durch die Revisionsstelle festzulegen, wenn die Aktionäre keine Einigung erzielen können.

Schliesslich brachte UA im Jahr 2016 seine Beteiligung von 50% an der IHAG in seine dafür gegründete Personalholding, UA Holding AG (UAAG), ein, die er zu 100% hält. Im Jahr 2018 wurde die IHAG mit der IAG fusioniert (Reverse Merger) und anschliessend gelöscht. Seitdem halten AS und die UAAG je 50% an der IAG. Zwischen den Aktionären besteht nach wie vor ein ABV mit unveränderten Klauseln bezüglich Vorhand- und Vorkaufrecht sowie Festlegung des Veräusserungspreises.

Seit der Übernahme im Jahr 2010 schüttet die IAG den grössten Teil des laufenden Gewinns ihren Aktionären jährlich als Dividende aus.

AS möchte sich mit der Pensionierung vollständig aus der Gesellschaft zurückziehen und seine 50%-Beteiligung an der IAG rückwirkend per 1. Januar 2024 an UA (20%) und BZ (30%), die beide in leitenden Stellungen in der IAG tätig sind, veräussern. Der gemäss Praktikermethode ermittelte Unternehmenswert der IAG beträgt zu diesem Zeitpunkt CHF 7 Mio. (→ 50% = CHF 3.5 Mio.).

UA möchte die 20%-Beteilung über die UAAG erwerben, da er die früher erworbenen 50% bereits darüber hält.

BZ möchte die 30% über seine noch zu gründende und von ihm zu 100% zu haltende Personalholding, BZ Holding AG (BZAG), erwerben. Der Kaufpreis für die 30% Beteiligung soll einerseits über einen Bankkredit zugunsten der BZAG und andererseits über ein Darlehen von BZ an die BZAG finanziert werden. BZ refinanziert das Darlehen über eine zusätzliche Hypothek auf dem selbstbewohnten Erstwohnsitz.

BZ wird der BZAG denselben Zins belasten, wie er für die zusätzliche Hypothek zu zahlen hat.

BZAG und UAAG erwerben je zum Unternehmenswert gemäss Praktikermethode, d.h. BZAG 30% zu CHF 2'100'000, UAAG 20% zu 1'400'000. Der ABV wird beibehalten.

Wie ist der Aktienerwerb von UA und BZ je über die Personal HoldCos (UAAG und BZAG) zu qualifizieren?

Gleicher Sachverhalt wie Grundsachverhalt, jedoch erwerben BZAG und UAAG je zu CHF 1'200'000 (BZAG 30%) und zu CHF 800'000 (UAAG 20%), d.h. zum Wert, wie er bei der früheren Transaktion zugrunde gelegt wurde und somit unter Formelwert.

Gleicher Sachverhalt wie Variante 1, jedoch ist BZ der Sohn von AS und bereits seit einigen Jahren in leitender Stellung in der IAG tätig.

Die Gründer-IT AG (GITAG) mit Sitz in Dietlikon ZH wurde per 20. Mai 2019 von der Gründer Holding AG (GHAG) mit Sitz in Zürich mit einem Aktienkapital von CHF 200'000 eingeteilt in 2'000 Namenaktien à CHF 100 gegründet. Zweck der GITAG ist gemäss Handelsregistereintrag die Erbringung von Informatikdienstleistungen, der Handel mit Informatik-Produkten, die Beratung von natürlichen und juristischen Personen in strategischen und operativen Fragestellungen sowie die Erbringung von Dienstleistungen in diesem Zusammenhang. Zu diesem Zweck mietete die GITAG im Juni 2019 Büro- und Ladenräumlichkeiten in Dietlikon. Die GHAG ihrerseits wurde von IT-Spezialisten gegründet und verfügt über Know-how in dieser Branche. Das nachfolgende Vorgehen hat sie bereits verschiedentlich für die Gründung von IT-Unternehmen oder bei Firmenübernahmen angewandt.

Zur Finanzierung des Innenausbaus, des Warenlagers, des Marketings und der übrigen Kosten in der Start- und Aufbauphase leistete GHAG einen Zuschuss ins Eigenkapital der GITAG in der Höhe von CHF 600'000 und gewährte ihr zudem ein Darlehen in der Höhe von CHF 100'000.

RS ist Informatiker und trat per 1. Juni 2019 seine Stelle als Geschäftsführer der GITAG an.

Unmittelbar nach der Gründung der GITAG (gleichentags) erwarb RS mit Kaufvertrag vom 20. Mai 2019 eine 10%-Beteiligung an der GITAG. Der Kaufpreis für die 10%-Beteiligung betrug CHF 80'000 (Aktienkapital von CHF 200'000 und Zuschuss ins Eigenkapital von CHF 600'000 = CHF 800'000 → 10% davon).

Im Kaufvertrag vom 20. Mai 2019 räumte GHAG RS ein zweiteiliges Kaufrecht ein, nämlich dass RS

Per 1. März 2023 vereinbarten RS und GHAG in einem Nachtrag zum ursprünglichen Kaufvertrag den Erwerb einer weiteren Beteiligung von 10% an der GITAG. Der Kaufpreis betrug CHF 80'000 (CHF 400 x 200). Nach der Praktikermethode Modell 2 betrug der Unternehmenswert der GITAG per 31. Dezember 2022 CHF 380'000. Der so ermittelte Formelwert für die 10% Beteiligung belief sich in diesem Zeitpunkt auf CHF 38'000.

RS plant, per 1. Juni 2024 eine weitere Beteiligung von 70% an der GITAG zu erwerben. Der Erwerbspreis beträgt CHF 560'000 (CHF 400 pro Aktie x 1'400 Aktien).

Nach der Praktikermethode Modell 2 beträgt der Unternehmenswert der GITAG per 31. Dezember 2023 CHF 1'560'000. Der so ermittelte Formelwert für die 70% Beteiligung beträgt CHF 1'092'000 (CHF 780 je Aktie). Die 70% Beteiligung wird mit einer über 8 Jahre befristeten Verfügungssperre belegt, was einem Einschlag von 37.259% entspricht. Der dadurch reduzierte Formelwert beträgt für die 70% Beteiligung gerundet CHF 685'132 (= CHF 1'092'000 x 62.741%).

Unter den Aktionären besteht ein ABV, worin festgelegt wird, dass der Unternehmenswert auch zukünftig gemäss Praktikermethode Modell 2 festzulegen ist. Gemäss ABV hat die GHAG bis zum 31. Dezember 2029 ein Kaufrecht an den Aktien von RS

RS (oder dessen Rechtsnachfolger) hat bis zum 31. Dezember 2029 ein Verkaufsrecht gegenüber GHAG

wenn RS verstirbt oder dauernd handlungsunfähig wird;

wenn RS aus der aktiven Tätigkeit als VR oder Informatiker ausscheidet.

RS wird den geplanten Kauf der 70% Beteiligung mit privaten Mitteln finanzieren. Er wird auch die 70% direkt erwerben und halten.

Der 1. und 2. Aktienerwerb sind gleich wie im Grundsachverhalt. Der 3. Aktienerwerb von RS von 70% erfolgt jedoch per 1. Juni 2026.

Nach der Praktikermethode Modell 2 beträgt der Unternehmenswert der GITAG per 31. Dezember 2025 CHF 1'560'000. Der so ermittelte Formelwert für die 70% Beteiligung beträgt CHF 1'092'000 (CHF 780 je Aktie). Die 70% Beteiligung wird mit einer über 8 Jahre befristeten Verfügungssperre (bis und mit 31. Mai 2034) belegt, was einem Einschlag von 37.259% entspricht. Der dadurch reduzierte Formelwert beträgt für die 70% Beteiligung unverändert gerundet CHF 685'132 (= CHF 1'092'000 x 62.741%).

1. Alternative:

Am 2. Juni 2031 macht ein unabhängiger Dritter RS (90%-Aktionär) und GHAG (10%-Aktionärin) ein Übernahmeangebot für den Erwerb von 100% an der GITAG und bietet CHF 1'200 je Aktie.

2. Alternative:

Am 2. Juni 2031 erwirbt GHAG gestützt auf ein Drittgutachten von RS dessen 90% zum Preis von CHF 1'200 je Aktie.

AN und BS gründeten im Jahr 1998 mit einem Stammanteil von je CHF 10'000 die ABS GmbH mit Sitz in Aarau. Zweck der ABS GmbH ist die Planung, Montage und Inbetriebsetzung von Solaranlagen. Als Geschäftsführer mit Einzelzeichnungsberechtigung ist BS. Im Innenverhältnis führten die Geschäftspartner die ABS GmbH von Beginn weg gleichberechtigt. BS brachte sein Wissen in der Montage und Inbetriebsetzung der Anlagen ein und AN war als Ingenieur für die Planung der Anlagen verantwortlich.

Im Jahr 2000 gründete BS eine weitere Gesellschaft mit anderen Geschäftspartnern, und die Tätigkeit von BS verlagerte sich in der Folge immer mehr dorthin. Im Jahr 2010 ging BS in Pension. AN war zu jenem Zeitpunkt einziger Mitarbeiter und Lohnbezüger (marktüblicher Lohn) der ABS GmbH. Er baute die Sparte Planung immer weiter aus. Die ABS GmbH beschäftigt unterdessen im Bereich Planung 8 Personen.

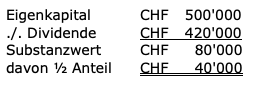

Im Jahr 2021 verstarb BS. AN erwarb den Stammanteil aus dem Nachlass von BS zu einem Preis von CHF 60'000. Vor dem Kauf des Stammanteiles wurden die nicht betriebsnotwendigen Reserven von CHF 420'000 vollständig an die Stammanteilinhaber ausgeschüttet. Der Unternehmenswert der Gesellschaft betrug zu diesem Zeitpunkt nach der sog. Praktikermethode CHF 800'000. Der Kaufpreis berechnete sich nach dem Substanzwert gem. Zwischenabschluss per 30. Juni 2021 (gerundete Zahlen):

Kaufpreis: Der Substanzwert wurde auf CHF 60'000 aufgerundet.

Das zuständige Steueramt qualifizierte den Kauf des zusätzlichen Stammanteils als echte Mitarbeiterbeteiligung und veranlagte die Differenz zwischen dem Kaufpreis und dem Formelwert als Einkommen aus unselbständiger Erwerbstätigkeit.

Nach erfolgter Einsprache verzichtete das Steueramt auf die Besteuerung im Steuerjahr 2021 unter der Bedingung, dass AN folgendem Reverse (bezeichnet als "ewige Formelbindung") zustimmte:

Wie ist der Stammanteilserwerb von AN im Jahr 2021 nach der Zürcher Steuerpraxis zu qualifizieren?