Sachverhalt

A, geboren 1968, und seine Ehefrau B, geboren 1969, sind beide Schweizer Bürger und leben seit ihrer Geburt in der Schweiz und sind hier aufgrund ihres Wohnsitzes unbeschränkt steuerpflichtig.

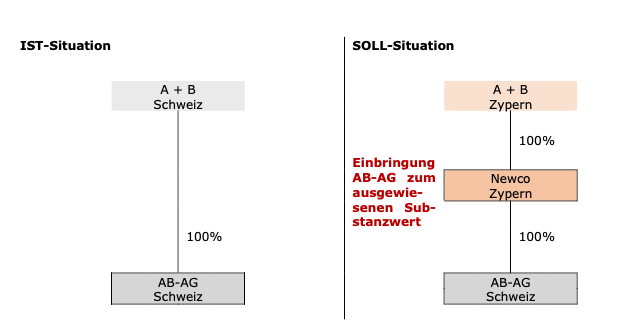

Das Ehepaar besitzt seit Jahren als Gründer sämtliche Aktien an der AB-AG mit Sitz und tatsächlicher Verwaltung und AB-AG hat demzufolge unbeschränkter Steuerpflicht in der Schweiz. Der Zweck der AB-AG ist wie folgt: Halten von Beteiligungen an Finanz-, Handels- und Industrieunternehmen aller Art sowie Erbringung von Beratungsdienstleistungen in diesem Zusammenhang.

Die Aktien an der AB-AG sowie die regelmässigen Dividendenausschüttungen wurden vom Ehepaar seit der Gründung der Gesellschaft immer direktsteuerlich deklariert und die Rückerstattung der auf den Dividenden in Abzug gebrachten Verrechnungssteuer gestützt auf Art. 21 ff. VStG vollumfänglich gewährt.

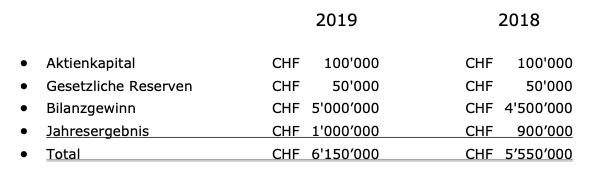

Per 31. Dezember 2019 sowie per 31. Dezember 2018 weist die AB-AG folgendes Eigenkapital aus:

A und B haben per Ende 2019 / Anfangs 2020 ihren Wohnsitz und dadurch ihre steuerliche Ansässigkeit von der Schweiz nach Zypern verlegt. Gestützt auf die Aufgabe ihres Wohnsitzes per 31. Dezember 2019 in der Schweiz und ihrer Wohnsitznahme in Zypern wird ihre unbeschränkte Steuerpflicht in der Schweiz per 31. Dezember 2019 beendet; gestützt auf die Wohnsitznahme in Zypern werden A und B dort unbeschränkt steuerpflichtig nach zypriotischem Steuerrecht, wobei sie den sog. Status als «non dom tax resident» haben. Die entsprechende Bewilligung wird im Dezember 2019 beantragt und im März 2020 erteilt.

In Zypern ist geplant, unmittelbar nach der Wohnsitznahme von A und B bzw. nach Erteilung der Aufenthaltsbewilligung in Zypern eine zypriotische Gesellschaft zu gründen, deren Aktien von A und B gehalten werden (nachfolgend «Newco» genannt). Dabei sollen die Aktien an der AB-AG, welche bisher direkt von A und B gehalten werden, vollumfänglich gegen Eigenkapital in diese zypriotische Gesellschaft eingebracht werden. Der Einbringungswert der Aktien von der AB-AG in Newco soll dabei der handelsrechtlich ausgewiesenen Substanz der AB-AG zum Einbringungszeitpunkt entsprechen. Der Vollzug dieser Transaktion ist erst möglich, nachdem A und B die zypriotische Aufenthaltsbewilligung ausgestellt erhalten haben.

Diese zypriotische Gesellschaft soll aktiv sein: A und B haben bereits verschiedene Projekte evaluiert, welche über diese zypriotische Gesellschaft mit A und B und anderen Angestellten abgewickelt werden sollen. Es handelt sich einerseits um den Erwerb von Olivenplantagen und die Umstellung derselben auf biologische Produktion sowie um Projekte im Bereich nachhaltiger Tourismus. A und B planen gemäss aktuellem Kenntnisstand Investitionen in Zypern von rund CHF 3'000'000 in den nächsten fünf Jahren. Dabei ist heute noch nicht klar, ob diese Projekte direkt in Newco oder über deren noch zu gründenden zypriotischen Tochtergesellschaften abgewickelt werden.

Somit stellen sich die Ausgangslage bzw. aktuelle Struktur sowie die geplante Struktur wie folgt dar:

Sachverhalt

Die FL-Stiftung wurde mit Handelsregistereintrag vom 18. Dezember 1975 von der Mutter als Stifterin gegründet. Die Stifterin war sowohl im Zeitpunkt der Stiftungserrichtung im Jahr 1975 bis zu ihrem Tod im Jahr 1996 in Vaduz, FL, ansässig. Die Begünstigten der FL- Stiftung sind die Nachkommen der Stifterin, welche alle in Deutschland steuerlich ansässig und unbeschränkt steuerpflichtig sind.

Die FL-Stiftung ist u.a. Eigentümerin einer 5-prozentigen Beteiligung an der Schweiz AG. Auf diesen Aktien hat die FL-Stiftung für die Jahre 2017 und 2018 die folgenden Dividenden erhalten:

Der Rückerstattungsantrag von CHF 1'400’000, eingeteilt in CHF 600’000 pro 2017 und CHF 800’000 pro 2018, gestützt auf Art. 10 Abs. 2 DBA-FL, wurde von der FL-Stiftung mit Formular 78 im Sommer 2018 gegenüber der ESTV gestellt.

Das DBA-FL wurde mit Wirkung vom 1. Januar 2017 in Kraft gesetzt. Bis dahin bestand für die FL-Stiftung als liechtensteinische Stiftung somit kein eigenständiger Rückerstattungsanspruch. Bis und mit Fälligkeiten 2016 wurde die Rückerstattung der auf Dividenden der von der FL-Stiftung gehaltenen Aktien an der Schweiz AG gestützt auf Art. 10 Abs. 2 Bst. c des Doppelbesteuerungsabkommens zwischen der Schweiz und Deutschland («DBA-D») mit Formular 85 geltend gemacht und auch gewährt, d.h. den Begünstigten der FL-Stiftung wurden jeweils 20 Prozent der Bruttodividende zurückerstattet (Überweisung auf die Bankkonti der FL-Stiftung, welche als Zahlungsempfängerin auf dem Formular 85 angeführt war). Die ESTV hat diese Rückerstattung in Kenntnis der Zahlungen an die FL-Stiftung gewährt; sowohl die ESTV als auch das zuständige deutsche Finanzamt, welches die Ansässigkeitsbescheinigung auf den jeweiligen Formularen 85 ausgestellt hat, haben die FL-Stiftung in dieser Periode als transparente Familienstiftung qualifiziert.

Ab der Steuerperiode 2017 hat die FL-Stiftung in FL beantragt, ordentlich besteuert zu werden.

Die ESTV lehnt die geltend gemachte Rückerstattung für die Fälligkeiten 2017 und 2018 ab. Dabei begründet die ESTV die Ablehnung der Rückerstattungsanträge wie folgt:

- Bei ausländischen Stiftungen werde aufgrund der konkreten Umstände überprüft, wem Stiftungsvermögen und –erträge steuerlich zuzurechnen seien.

- Für die steuerliche Zurechnung des Stiftungsvermögens und der Stiftungserträge sei von entscheidender Bedeutung, wer aufgrund der Umstände des Einzelfalls tatsächlich über das Stiftungsvermögen und die –erträge verfügen könne.

- Im vorliegenden Fall könne die Stifterin (Erstbegünstigte) bzw. heute deren Nachkommen tatsächlich über das Stiftungsvermögen und die –erträge verfügen.

- Das Stiftungsvermögen und die –erträge seien somit steuerlich den Nachkommen der Stifterin, als wirtschaftlich Begünstigte, zuzurechnen.

- Entsprechend sei die Rückerstattung der Verrechnungssteuer auf Stiftungserträgen von den Nachkommen der Stifterin mittels Formular 85 (DBA Deutschland) bei der ESTV zu beantragen.

Sachverhalt

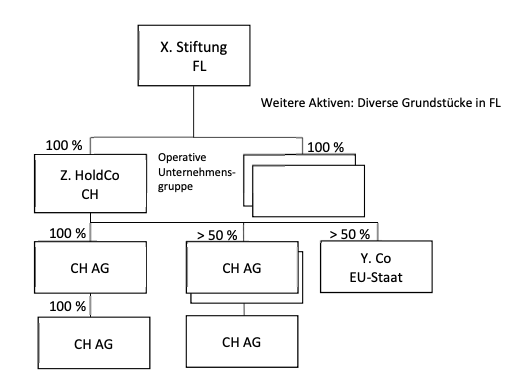

A., wohnhaft in S. (FL), liess die X. Stiftung mit Sitz in S. (FL) mit Erlass der Statuten am 1. Februar 1994 mit einem Stiftungskapital von CHF 30‘000 unwiderruflich errichten. Sie wurde tags darauf im Firmenindex FL eingetragen. Wenige Tage später widmete A. der X. Stiftung alle Aktien der Z. HoldCo., Schweiz. A. wohnte bis zu seinem Tod in S. (FL)

Zweck der Stiftung ist insbesondere:

- Erwerb der Z. HoldCo., Schweiz, und der von dieser gehaltenen Unternehmensgruppe

- Einfluss auf die Leitung der von der Z. HoldCo gehaltenen Unternehmensgruppe zu erlangen

- den Fortbestand und Ausbau dieser Unternehmensgruppe fördern sowie

- für die finanzielle Unterstützung und Förderung des Gründers des Gesamtunternehmens und von Mitgliedern seiner Familie durch Vornahme von Ausschüttungen und Gewährung sonstiger finanzieller Vorteile besorgt zu sein

- Erwerb, Erstellung, Verwaltung, Vermietung und Veräusserung von inländischen Grundstücken

- die Stiftung ist befugt, ein nach kaufmännischer Art geführtes Gewerbe zu betreiben.

Die Z. HoldCo wurde mit Statuten vom 12. April 1984 durch A. mit einem Aktienkapital von CHF 1‘000‘000 (unverändert) und Sitz in P. (Schweiz) errichtet und tags darauf im Handelsregister eingetragen. Die. Z. HoldCo hält mehrere operative Schweizer Tochtergesellschaften. Alle sind im Bereich Energietechnik tätig.

Die X. Stiftung erwarb zwischenzeitlich auch mehrere Grundstücke und investiert in diese.

Ermessensbegünstigte nach Art. 552 § 7 PGR sind die vier stets in FL wohnhaft gewesenen und wohnhaften Söhne des Stifters (B., C., D. und E.). Bei deren Ableben treten deren Nachkommen an die jeweilige Stelle.

Zum Stiftungsrat der X. Stiftung:

- er besteht aus drei Mitgliedern. Eines davon hat den Erfordernissen von Art. 180a PGR zu entsprechen;

- falls ein oder mehrere Begünstigte in leitender Stellung im Gesamtunternehmen tätig sind, gehören zwei von diesen dem Stiftungsrat an, vorausgesetzt, sie stimmen dem zu;

- Das ranghöchste Exekutivmitglied der Unternehmensgruppe hat Anspruch auf Einsitznahme im Stiftungsrat (unabhängig seiner Begünstigtenstellung).

Drei der vier Söhne sind operativ für die Unternehmensgruppe tätig. Sohn B. ist CEO der Unternehmensgruppe und Verwaltungsratspräsident der Z. HoldCo sowie zweier Tochtergesellschaften.

Sohn C. führt als COO das operative Geschäft der Unternehmensgruppe, ist Vizepräsident der Z. HoldCo, Geschäftsführer einer weiteren Tochtergesellschaft und Verwaltungsratspräsident zweier weiterer Gruppengesellschaften.

Sohn D. führt das Accounting der Gruppe. Seine Ehefrau ist ebenfalls Mitglied der Geschäftsführung. Ihr gemeinsamer Sohn ist kürzlich ins Unternehmen eingestiegen.

B. und C. bilden zusammen mit F., einem Anwalt ansässig in FL, den Stiftungsrat.

Die vier Ermessensbegünstigen bilden zusammen den Begünstigtenrat. Er hat bestimmte ausschliessliche Befugnisse, wie die Abnahme der Jahresrechnung der Stiftung, die Beschlussfassung über die Ausschüttungen, Antragstellung an den Stiftungsrat betr. Abänderung der Stiftungsbegünstigung. Daneben hat er bestimmte Mitwirkungsrechte: der Stiftungsrat hat bestimmte Geschäfte vor Beschlussfassung dem Begünstigtenrat zu unterbreiten, wie etwa die Veräusserung, Verpfändung und/oder Belastung von direkt gehaltenen Beteiligungen am Gesamtunternehmen sowie von Mehrheitsbeteiligungen an wesentlichen, indirekt gehaltenen Gruppengesellschaften. Stimmt der Begünstigtenrat nicht zu, darf das Geschäft vom Stiftungsrat nicht weiter behandelt werden.

Die X. Stiftung ist im Fürstentum Liechtenstein unbeschränkt steuerpflichtig. Sie unterliegt mit ihrem steuerpflichtigen Reinertrag der Ertragssteuer zum Satz von 12,5% (Art. 61 SteG).

Frage

Kann die X. Stiftung für Ausschüttungen der Z. HoldCo den Nullsatz gemäss Art. 10 Abs. 3 lit. a DBA CH-FL beanspruchen?