1. Sachverhalt

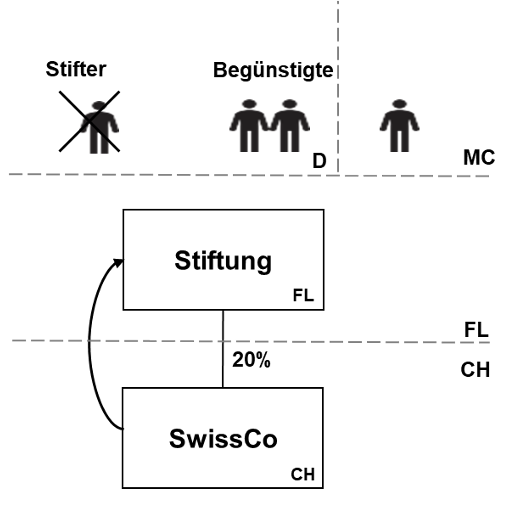

Die liechtensteinische Familienstiftung «pro filiis legitimis» wurde 1928 errichtet (Stiftung). Der Kreis der Begünstigten besteht aus den männlichen (ehelichen) Nachkommen des Stifters.

Die Stiftung ist in FL ordentlich besteuert (d.h. kein PVS-Status). Der Stifter, zuletzt wohnhaft gewesen in Deutschland, ist inzwischen verstorben. Zwei der drei Begünstigten haben ihren Wohnsitz in Deutschland und einer in Monaco. Die Stiftung hält seit mehreren Jahren 20% der Anteile an einer inländischen Kapitalgesellschaft, welche regelmässige Dividendenausschüttungen vornimmt.

Frage

Ist die Stiftung zur Rückerstattung der Verrechnungssteuer berechtigt bzw. ist das Meldeverfahren anwendbar?

2. Varianten

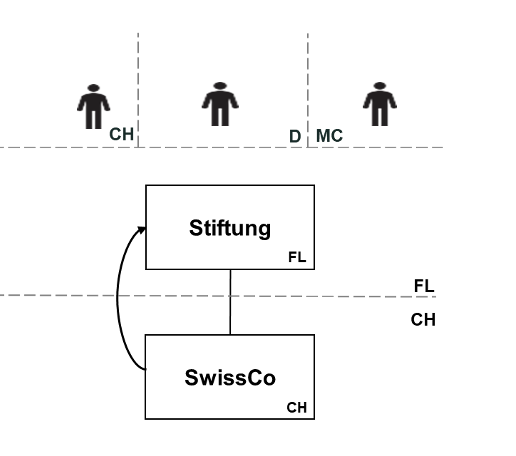

Wie wäre der Fall zu beurteilen, wenn einer der drei Begünstigten Wohnsitz in der Schweiz hätte?

Wie wäre der Fall zu beurteilen, wenn sich der Stiftungsrat der Stiftung mehrheitlich aus Begünstigten zusammensetzt oder die Begünstigten einen festen Rechtsanspruch auf Zuwendungen hätten? (Annahme: die Stiftung erhält Dividenden von CHF30 Mio. wovon CHF 15 Mio. an die Begünstigen in Deutschland, Schweiz und Monaco ausgeschüttet werden).

SwissCo hat ihre Gewinne seit 2014 thesauriert, um sie erst nach dem Inkrafttreten des DBA-FL am 22. Dezember 2016 auszuschütten. Ändert das etwas?

Die (nicht kontrollierte) Stiftung besass bis 31. Dezember 2022 den PVS-Status und wird erst seit dem 1. Januar 2023 ordentlich besteuert. Die Stiftung hat am 31. Dezember 2022 handelsrechtlich ausschüttungsfähige nicht betriebsnotwendige Mittel in Höhe von CHF 30 Mio.

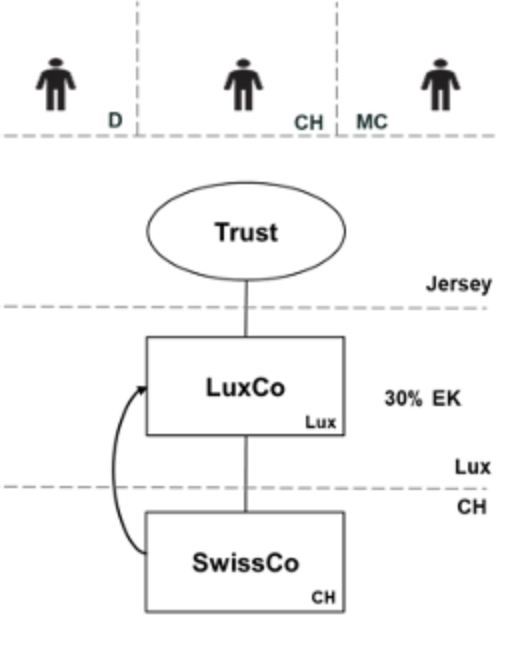

1. Sachverhalt

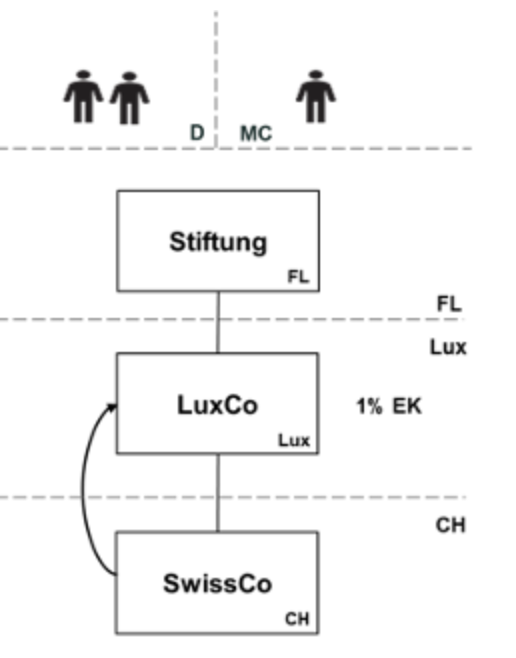

Wie in Fall 1. Die (nicht kontrollierte) liechtensteinische Stiftung hält die Beteiligung an SwissCo nunmehr über eine in Luxemburg ansässige (dort ordentlich besteuerte) Kapitalgesellschaft (LuxCo). LuxCo verfügt weder überfunktionelle noch personelle Substanz. Der Eigenfinanzierungsgrad beträgt 1%.

Frage

· Ist LuxCo zur Rückerstattung der Verrechnungssteuer bzw. zur Anwendung des Meldeverfahrens berechtigt?

2. Varianten

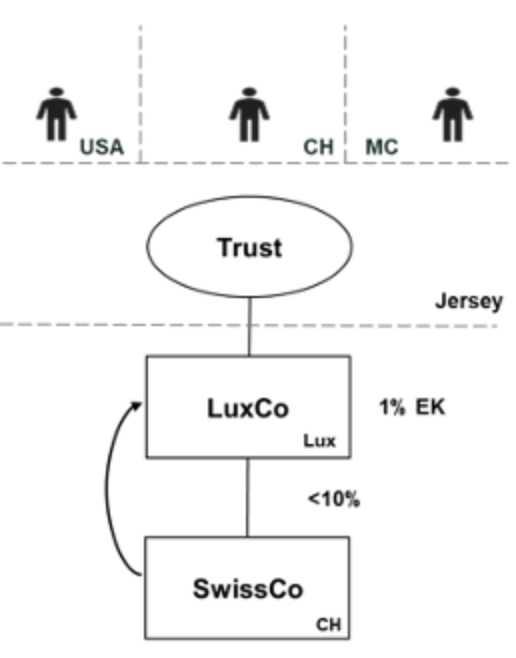

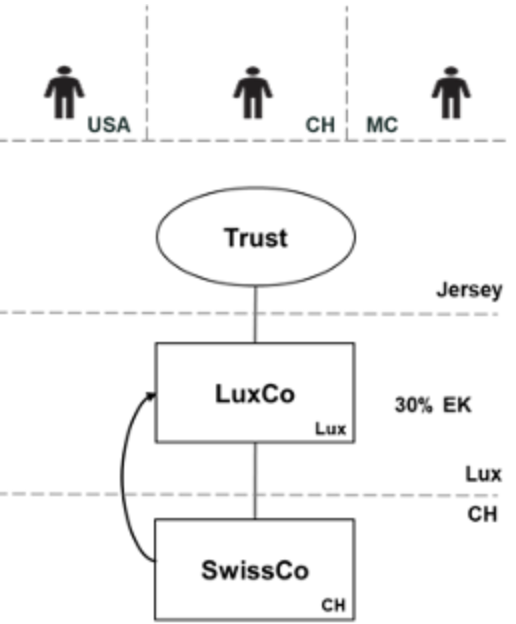

Nunmehr wird LuxCo von einem Jersey-Trust gehalten. Da die in Deutschland, Monaco und der Schweiz ansässigen Begünstigten Einflussmöglichkeiten auf die Anlage- und Ausschüttungsstrategie des Trusts haben, wird dieser von der ESTV (und den kantonalen Steuerbehörden des inländischen Begünstigten) transparent beurteilt und das Trustvermögen den Begünstigten zugerechnet.

2.2 Variante 2

Wie wäre der Fall zu beurteilen, wenn LuxCo einen Eigenfinanzierungsgrad von 30% hätte?

Wie wäre Variante 2 zu beurteilen, wenn die Begünstigten Wohnsitz in USA, Monaco und der Schweiz hätten?

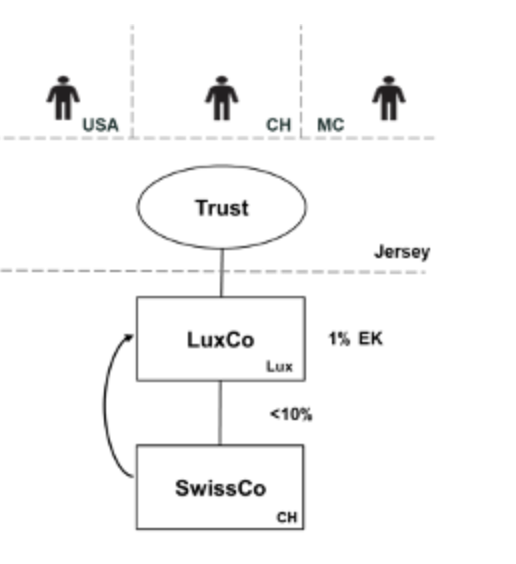

Wie wäre die Variante 3 zu beurteilen, wenn LuxCo nur eine Beteiligung von weniger als 10% an SwissCo halten und über einen Eigenfinanzierungsgrad von bloss 1% verfügen würde?

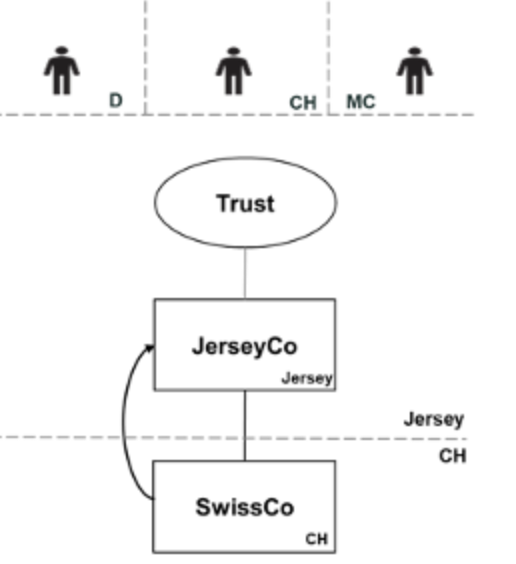

Wie wäre der Fall zu beurteilen, wenn die Underlying Company in Jersey domiziliert wäre (JerseyCo) und die deutsche Steuerverwaltung nicht nur den Trust, sondern auch die Underlying Company transparent behandeln und die von JerseyCo vereinnahmten Dividenden von SwissCo besteuern würde?

1. Sachverhalt

Die 1979 errichtete (steuerbefreite) Stiftung X. führt ein beliebtes (und daher profitables) Tanz-und Konzertlokal in Sissach (BL). Der Gewinn aus diesem Betrieb wird für die Verfolgung des gemeinnützigen Zwecks der Stiftung, der in Förderung des regionalen Kulturaustauschs besteht, verwendet. Sie will diesen Betrieb (Verkehrswert: CHF 5 Mio.) künftig über eine Betriebsgesellschaft (AG) führen, da dies von den kantonalen Steuerbehörden zu einer Auflage für die Steuerbefreiung gemacht wurde. Daher wird der Betrieb im Rahmen einer Sacheinlage in die X. AG eingebracht (Zuschuss ins Agio).

Frage

Unterliegt die Sacheinlage in die X. AG der Emissionsabgabe?

1. Sachverhalt

Im Oktober 2018 ersuchte die indische Steuerverwaltung (Ministry of Finance; MoF) die ESTV gestützt auf Art. 26 DBA-IN (SR 0.672.942.31) um die amtshilfeweise Übermittlung verschiedener näher bezeichneter Informationen zu A. Das Amtshilfeersuchen stand im Zusammenhang mit Kontenbeziehungen zur Bank C. und bezweckte die Festsetzung der Einkommenssteuern. Das MoF machte geltend, dass eine wirtschaftliche Verbindung zwischen A. und Konten bei der Bank C. bestehe.

Zu übermitteln waren namentlich Dokumente zu Konten, die indirekt – d.h. über eine Gesellschaft («underlying company») – von einem Trust T. gehalten wurden, für den A. bei der Bank als «beneficiary» verzeichnet war.

Die ESTV gab dem Ersuchen statt. Das von den Betroffenen angerufene Bundesverwaltungsgericht hiess die Beschwerde teilweise gut und wies die ESTV an, dem MoF (nur) insoweit Amtshilfe zu leisten, als bekannt zu geben sei, um welche Trustart es sich beim Trust T. handelt, dass der Betroffene (A.) als «Beneficiary» dieses Trusts aufgeführt sei und dass er im gesuchsbetroffenen Zeitraum keine Ausschüttungen von diesem Trust erhalten hätte. Dagegen wehrte sich die ESTV vor Bundesgericht.

Fragen

- Welches sind die materiellen Voraussetzungen, die sich an ein Amtshilfeersuchen gemäss OECD-Standard stellen?

- Was ist unter dem Erfordernis der voraussichtlichen Erheblichkeit der Amtshilfe zu verstehen?

- A. beruft sich darauf, dass es sich beim Trust T. um einen «irrevocable discretionary trust» handelt, weshalb die Kontounterlagen nicht herauszugeben seien. A. führt insbesondere die Rechtsprechung des indischen Supreme Courts an, welcher entschieden habe, dass unwiderrufliche diskretionären Trusts ihren Begünstigten einkommenssteuerrechtlich nicht anzurechnen seien, solange keine Auszahlungen an sie erfolgt seien. Dringt A. mit seinem Einwand durch?

- Welche Grenzen sind bei der Amtshilfe auf Ersuchen generell zu berücksichtigen? Welche Problematik könnte sich vorliegend stellen?