- Unternehmen

Steuerfragen bei juristischen Personen als Verkäufer

Workshop anlässlich des ISIS)-Seminars vom 27. Oktober 2020 mit dem Titel «Steuerliche Fallstricke bei Mergers & Acquisitions Transaktionen».

Workshop anlässlich des ISIS)-Seminars vom 27. Oktober 2020 mit dem Titel «Steuerliche Fallstricke bei Mergers & Acquisitions Transaktionen».

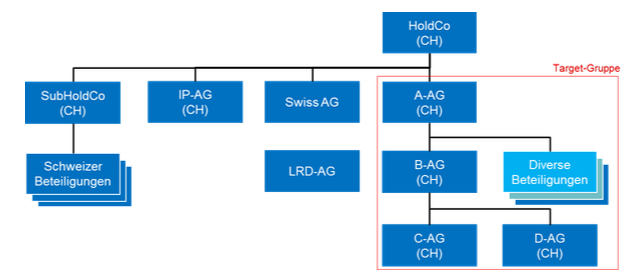

Die Schweizer HoldCo erwarb die Target-Gruppe durch einen Share Deal mit Kauf sämtlicher Anteile der Schweizer A-AG. Im Nachgang zur Akquisition soll die Target-Gruppe soweit als möglich in die bestehende Struktur der HoldCo-Gruppe eingegliedert und neu erworbenes IP an die IP-AG übertragen werden.

Im Hinblick auf die Akquisition wurde durch eine unabhängige Drittperson eine Purchase Price Allocation (PPA) nach IFRS erstellt und Aktiven und Passiven, inkl. bestehendes IP der Target-Gruppe bewertet. Die Differenz zum Kaufpreis wird als Goodwill erfasst.

Die erworbenen Gesellschaften haben folgendes Profil:

Die A-AG soll als Zwischenholding beibehalten und nach der Integration die ausländischen Beteiligungen der gesamten Gruppe halten und verwalten.

Beabsichtigte Integrationsschritte:

Erläutern Sie die Steuerfolgen der Integrationsschritte 1-5 und Möglichkeiten der Übertragung aus steuerlicher Sicht.

Die A-AG, eine Pharmafirma mit Sitz in Rotkreuz, Zug kauft von der B-AG ebenfalls mit Sitz im Kanton Zug eine active pharmaceutical ingredient ("API"). Die Parteien vereinbaren einen Kaufpreis von CHF 50 Millionen, fällig bei Vertragsunterzeichnung. Sollte der Wirkstoff die klinische Phase 1 Prüfung überstehen, wird eine zweite Zahlung von CHF 100 Millionen fällig. Das Durchlaufen der klinischen Phase 1 kann in der Praxis Jahre dauern, entsprechend wurde vereinbart, dass sollte die Phase 1 nach fünf Jahren nicht erfolgreich absolviert worden sein, die zusätzliche Zahlung von 100 Millionen nicht fällig wird. Für ein späteres allfälliges positives Bestehen der klinischen Phasen 2 und 3 sind keine weiteren Zahlungen geschuldet.

Wie ist der Vorgang gewinnsteuerlich bei A AG und B AG zu behandeln,

Die in Zug ansässige A-AG verkauft im Geschäftsjahr 2018 sämtliche Anteile an ihrer Tochtergesellschaft T-AG für TCHF 3000 (Basiskaufpreis) an die K-AG. Vertraglich ist zwischen den Parteien vereinbart, dass, sollte die T-AG im Geschäftsjahr 2018 einen Gewinn von mindestens TCHF 400 erwirtschaften, im Geschäftsjahr 2019 eine Earn-Out Zahlung von TCHF 500 fällig wird.

Weitere relevante Faktoren in TCHF:

Die T-AG erzielt im Geschäftsjahr 2018 einen Gewinn von TCHF 800. Die Voraussetzungen für die vereinbarte Earn-Out Zahlung sind somit erfüllt und die B-AG zahlt der A-AG im Geschäftsjahr 2019 die vereinbarten zusätzlichen TCHF 500.

Wie hoch ist der Beteiligungsabzug der A-AG im Geschäftsjahr 2018 und im Geschäftsjahr 2019?

Wäre ein höherer Basiskaufpreis ohne Earn-Out für die die A-AG mit Blick auf den Beteiligungsabzug vorteilhafter?

Die Z Investment AG mit Sitz in Zug hält 50% der Anteile an einer US Limited Liability Company (nachfolgend "US LLC"). Die US LLC wird für US Steuerzwecke als transparentes Vehikel behandelt und ihr Geschäftskapital und Geschäftsergebnis wird für US Steuerzwecke ihren Teilhabern anteilmässig zugerechnet.

Die Ersteinlage der Z Investment AG in die US LLC beträgt CHF 50'000. Die US LLC hat in der Zwischenzeit eine Fremdfinanzierung von CHF 700'000 aufgenommen. Aktivseitig verfügt die US LLC neben einem Bankguthaben von CHF 300'000 über zwei Beteiligungen an operativen Kapitalgesellschaften, der A-OpCo (Buchwert von CHF 300'000) und die B- OpCo (Buchwert von CHF 400'000).

Neben den Anteilen an der US LLC hält die Z Investment AG noch eine Beteiligung von 20% an der operativen ABC-AG mit einem Buchwert von CHF 350'000 (entspricht den Gestehungskosten).

Im Geschäftsjahr 2019 werden folgenden Dividenden ausgeschüttet:

Im Geschäftsjahr 2020 verkauft die US LLC eine ihrer Beteiligungen, die Anteile an der AOpCo, für total CHF 1'000'000. Anders als im Vorjahr werden im Geschäftsjahr 2020 keine Dividenden ausgeschüttet.

Wie wird der Beteiligungsabzug bei der Z Investment AG im Geschäftsjahr 2019 (Dividenden) und im Geschäftsjahr 2020 (Kapitalgewinn) berechnet?

Die SwissCo mit Sitz in Zug hält, zusammen mit anderen ausländischen Investoren, Gesellschafteranteile (50%) an einer ausländischen Limited Partnership (nachfolgend "LP"). Die LP ihrerseits hält als einziges Aktivum sämtliche Anteile an einer (ausländischen) operativ tätigen Gesellschaft (nachfolgend "OpCo").

Unter den Investoren wird aktuell diskutiert, ob die Anteile an der ausländischen OpCo an eine Drittpartei verkauft werden sollen, eine Entscheidung ist jedoch noch nicht getroffen. Falls eine Mehrheit der Investoren sich gegen einen Verkauf der OpCo entschliessen sollte, beabsichtigt das Management der SwissCo direkt die Anteile an der LP zu verkaufen. Entsprechend möchte das Management die Auswirkungen auf den Beteiligungsabzug des Verkaufs der Anteile an der LP sowie bei Verkauf sämtlicher Anteile der OpCo durch die LP abgeklärt haben.

Kann die SwissCo beim Verkauf der Anteile an der LP den Beteiligungsabzug geltend machen?

Was sind die Steuerfolgen auf Stufe der SwissCo im alternativen Szenario des Verkaufs der OpCo durch die ausländische LP?

Die Analytics Holding AG mit Sitz in Rotkreuz, Zug ist die Konzernobergesellschaft der im Bereich Herstellung und Vertrieb analytischer Laborgeräte tätigen Analytics Gruppe. Die Analytics Holding AG wir von zwei natürlichen Personen (Herr A und Herr B), zeitgleich auch Verwaltungsräte der Analytics Holding AG, zu je zu 50% gehalten. In Anbetracht ihres fortgeschrittenen Alters möchten A und B ihre Anteile an einen unabhängigen Käufer verkaufen. Interesse zeigt die Käufer AG.

Die Gruppenstruktur der Analytics Gruppe ist historisch gewachsen. Die Struktur ist entsprechend etwas überdimensioniert und es bestehen zahlreiche Tochtergesellschaften mit ähnlichen Funktionen. A und B beschliessen als Verwaltungsrat der Analytics Holding AG, unter anderem im Hinblick auf einen möglichen Verkauf der Analytics Holding AG, eine Reorganisation bzw. eine Vereinfachung der Gruppenstruktur durchzuführen. Im Vorfeld wurde hierfür eine Strategieüberprüfung der Gruppe vorgenommen und anschliessend die Umstrukturierungen durchgeführt.

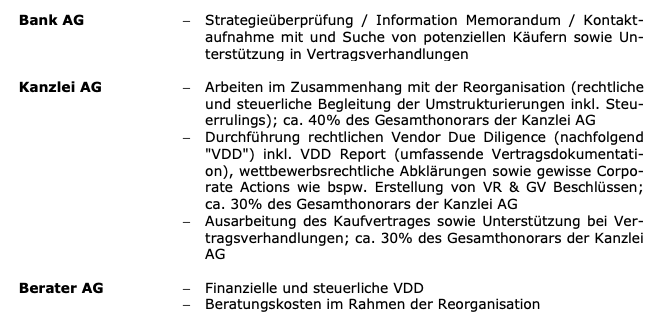

Im Rahmen der vorgängigen Reorganisation und des Verkaufs fallen die nachfolgenden (Berater-)Kosten an:

Auf Anweisung von A und B fakturieren sämtliche involvierten Berater ihre Kosten direkt an die Analytics Holding AG (Rechnungsadressat).