In den letzten Jahren wurden M&A Transaktionen vermehrt mit sogenannten Warranty & Indemnity Insurances abgeschlossen. Die Versicherungslösung ermöglicht einerseits dem Verkäufer einen "clean exit", d.h. einen Verkauf ohne (bzw. mit beschränkter) Haftung aus dem Unternehmensverkauf. Gerade für Private Equity Verkäufer ist dies von Vorteil, weil es die Verteilung des Verkaufserlöses an die Investoren ermöglicht, ohne für ungewisse Risiken und allfällige Gewährleistungsansprüche des Käufers noch Mittel zurückzuhalten. Ebenso haben Privatpersonen als Verkäufer oft das Interesse, nach dem Verkauf keinen Gewährleistungsrisiken und langwierigen Rechtsstreitigkeiten mehr ausgesetzt zu sein. Der Käufer hat mit einer Versicherung eine solvente und professionelle Gegenpartei, um seine Risiken aus dem Unternehmenskauf abzusichern. In der Praxis ist selbstverständlich genau zu beachten, welche Risiken tatsächlich zu welchen Kosten / mit welchen Versicherungsausschlüssen abgedeckt werden, und inwieweit dennoch etwaige Mitwirkungspflichten o.Ä. bestehen. In den Fallbeispielen soll schwerpunktmässig zum einen auf die Versicherbarkeit von steuerlichen Risiken und zum anderen auf die steuerliche Behandlung von Versicherungsleistungen eingegangen werden.

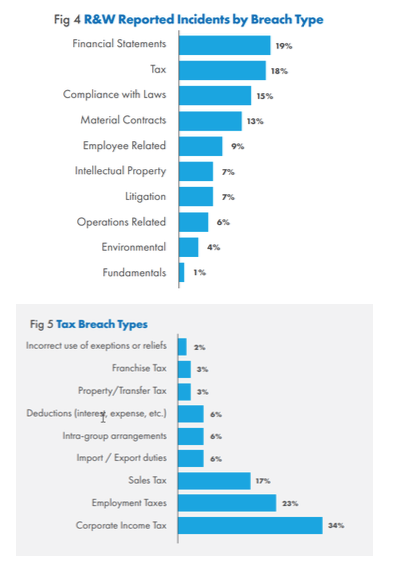

Vorab etwas Statistik zur besseren Einordnung der Rolle von Steuern bei W&I- Versicherungen:

Grundsätzlich ist zwischen zwei Arten von Versicherungen zu unterscheiden: Allgemeine W&I Versicherungen sowie Spezialversicherungen:

- Warranty & Indemnity Versicherungen (im US-amerikanischen Raum oftmals Representation & Warranty Insurance) decken Zusicherungen und Gewährleistungen (Representations and Warranties) im Kaufvertrag ab und beschränken sich auf unerkannte Risiken.

- Spezialversicherungen decken einen bestimmten, als risikobehaftet identifizierten Bereich ab oder auch Bereiche, die von der allgemeinen W&I Versicherung ausgeschlossen sind. "Klassiker" der Spezialversicherungen sind z.B. Umweltrisiken. Es werden vermehrt aber auch bestimmte Steuerrisiken mittels einer Spezialversicherung abgesichert.

Inzwischen findet man hauptsächlich käuferseitige Versicherungen, d.h. Versicherungen, die unmittelbar an den Käufer leisten (Vermögensschadenversicherung), mit dem Käufer als Versicherungsnehmer. Verkäuferseitige Versicherungen, die zunächst an den Verkäufer leisten, und dieser dann wiederum an den Käufer, sind kaum mehr anzutreffen (solche Haftpflichtversicherungen sind auch wenig praktikabel, zumal sie oftmals nur nach gerichtlicher Feststellung des Anspruchs des Käufers eingreifen). In der Regel werden die Versicherungen über spezialisierte Broker vermittelt. Sofern eine Versicherungslösung in Betracht kommt, sollte der Broker frühzeitig in den Prozess einbezogen werden, um die Versicherungsmöglichkeiten für den konkreten Fall zu sondieren.

Aufgrund der eingangs erwähnten erhöhten Konkurrenzsituation der Versicherungsanbieter im Markt sind die Prämien für eine Steuergewährleistungsversicherung in den letzten Jahren gesunken. Die Prämie bestimmt sich in der Regel nach der Versicherungssumme, welche sich oftmals am Enterprise Value orientiert (≥10% des EV). In Europa und in der Schweiz betragen die Prämien für W&I Versicherungen rund 1-2% der Versicherungssumme, für Spezialversicherungen bis zu 10% der Versicherungssumme. Die Versicherer verlangen in der Regel eine Mindestprämie, die in Europa und der Schweiz meistens im Bereich von ca. EUR bzw. CHF 80'000-100'000 liegt. Aufgrund dieser Mindestprämie lohnt sich der Abschluss einer Gewährleistungsversicherung für einen Käufer in der Regel erst ab einem gewissen Transaktionswert. Die Höhe der Versicherungsprämie hängt schlussendlich immer von der individuellen Transaktion ab, da die jeweilige Industrie und geographische Tätigkeit sowie auch die Regelungen im SPA einen Einfluss darauf haben.

A mit Wohnsitz in der Schweiz möchte sein Unternehmen, die A AG mit diversen Tochtergesellschaften im In- und Ausland ("A-Gruppe"), verkaufen, um sich mit dem Verkaufserlös einen schönen und ruhigen Lebensabend im Ausland zu ermöglichen. Er möchte daher nach dem Verkauf nichts mehr mit dem Unternehmen zu tun haben und vor allem nicht mehr finanziell belangt werden können. Er hat von seinem Versicherungsbroker von der W&I Insurance als Lösung gehört: Diese würde ihn insbesondere von einer etwaigen Haftung befreien. Angesichts der Kosten ist er noch unentschlossen, ob sich eine Versicherung für ihn lohnt.

Fragen

- Was sind die Vor- und Nachteile einer Versicherung für den Verkäufer, aber auch einen Käufer bei einer M&A Transaktion?

- Soll A eine W&I Versicherung in Betracht ziehen?

- Soll er dafür einen Broker einschalten oder kann er sich diese Kosten sparen?

A entscheidet sich, den Verkauf mit einer W&I Versicherung anzugehen. Die Vorbereitung der Due Diligence mit der Zusammenstellung sämtlicher Verträge, Bilanzen, Steuerunterlagen etc. der letzten 5 Jahre findet er viel zu aufwändig und fragt sich, warum er das überhaupt machen muss, wenn es doch eine Versicherung gibt. Ebenso versteht A nicht, warum er die Gewährleistungen im SPA überhaupt lesen soll, sie gingen ihn ja nichts an, wenn die Versicherung dafür haftet.

Fragen

- Der Broker erklärt A, dass die Due Diligence sogar genauer als ohne Versicherungslösung vorzubereiten und durchzuführen ist. Warum?

- Warum muss sich A dennoch mit den Gewährleistungen und Schadloshaltungsregeln im SPA auseinandersetzen?

- Weshalb gilt dies genauso für den Käufer, der durch die Versicherung schadlos gehalten werden soll?

Der Bieter B möchte die A-Gruppe kaufen und hat unter anderem eine Tax Due Diligence durchgeführt. Dabei sind verschiedene Risiken zum Vorschein gekommen:

- Die Steuererklärungen 2020-2021 sind noch nicht veranlagt und es kann nicht ausgeschlossen werden, dass gewisse Positionen von den Steuerbehörden beanstandet werden (keine konkreten Anhaltspunkte). Tatsächlich wurde ein Aktivum zu hoch abgeschrieben, dies lässt sich aber aus der Jahresrechnung und den Steuererklärungen nicht erkennen.

- Die Management Fees, die die deutsche Tochtergesellschaft an die Schweizer Muttergesellschaft seit Jahren entrichtet, könnten überhöht sein und von den deutschen Steuerbehörden beanstandet werden. Steuerrisiko rund CHF 200'000 für die letzten 3 Jahre.

- Gewinnreserven der Schweizer Tochtergesellschaft könnten als "Altreserven" qualifizieren, da sämtliche Anteile von einem Verkäufer in Monaco gekauft worden waren. Der etwaige Betrag der nicht rückforderbaren Verrechnungssteuer beträgt CHF 2 Mio.

- Die österreichische Vertriebsgesellschaft hat als Geschäftsführer nur X mit Wohnsitz in Deutschland eingetragen. Es besteht das Risiko, dass die tatsächliche Verwaltung der Gesellschaft in Deutschland erfolgt.

Fragen

- Welche Risiken kann B von der W&I- und welche über eine Spezialversicherung absichern lassen?

- Wie kann er sonst mit den identifizierten Risiken in der Transaktion umgehen?

A und B haben sich geeinigt und B kaufte von A die A-Gruppe über seine B AG. Zusammen mit dem SPA schloss die B AG eine W&I Versicherung ab mit einer Prämie von CHF 200'000 (Selbstbehalt von CHF 20'000).

Ein Jahr nach Closing wird die Steuererklärung 2020 der A AG veranlagt und dabei eine Korrektur seitens der Steuerbehörde für überhöhte Rückstellungen im Umfang von CHF 150'000 vorgenommen (Steuerbelastung: 15% = CHF 22'500).

B verlangt von der Versicherung den Steuerbetrag von CHF 22'500.

Fragen

- Unterliegt die Versicherung der Abgabe auf Versicherungsprämien? Macht es einen Unterschied, ob die Versicherung durch B (Schweiz) oder seine ausländische Akquisitionsgesellschaft B AG abgeschlossen wird?

- B lässt die Versicherungsprämie von der Zielgesellschaft (A AG in der Schweiz) bezahlen, da die Versicherung aus seiner Sicht der Gruppe zugute kommt. Wie schätzen Sie das steuerlich ein?

- Wie ist die Versicherungsprämie steuerlich zu behandeln, wenn sie von der B AG als inländische juristische Person getragen wird?

- Die Versicherung zahlt CHF 2'500 nach Abzug des Selbstbehalts von CHF 20'000 an die inländische B AG (Variante: A AG) aus. Erläutern Sie die bilanzielle Behandlung und die Steuerfolgen bei der B AG und bei der A AG.

- In den Versicherungsbedingungen ist eine Gross up-Klausel enthalten. B möchte wissen, was sie bedeutet.

Ein weiteres Jahr später erfolgt eine Steuerprüfung bei der A AG. Das zuständige Steueramt möchte diverse Aufrechnungen in den Steuerperioden vor dem Verkauf vornehmen.

Fragen

- A, B, die A AG und die B AG sowie die Versicherung sind übereinstimmend der Auffassung, dass die Aufrechnungen nicht vorgenommen werden dürfen. Wie gehen sie vor: Wer führt das Verfahren, wer trägt die Kosten?

- B ist der Auffassung, die Aufrechnungen des Steueramts müssen ihn nicht kümmern, da die Versicherung ihn (bzw. die B AG) ohnehin schadlos halten muss. Kann er die Steuerfestsetzungen mit den etwaig unberechtigten Aufrechnungen bestandskräftig werden lassen und von der Versicherung die Leistung fordern?

Nach Closing entdeckt B, dass in 2019 verdecktes Eigenkapital und Zinsaufrechnungen bei der Schweizer Tochtergesellschaft der A AG für Gewinn- und Kapitalsteuerzwecke des Jahres 2017 rechtskräftig veranlagt sind, aber keine Deklaration für Verrechnungssteuerzwecke vorgenommen wurde (Darlehensgeberin und Leistungsempfängerin ist die deutsche Schwestergesellschaft). B's Steuerberater empfiehlt, eine Nachdeklaration und Bezahlung der Verrechnungssteuer vorzunehmen. C, der seit 2021 Verwaltungsrat der Schweizer Tochtergesellschaft ist, möchte dies auch sofort umsetzen.

Fragen

- Ist C bzw. die Schweizer Tochtergesellschaft der A AG hier durch das SPA beschränkt?

- Ergibt sich eine solche Beschränkung aus der Versicherungspolice?

- Wie wirkt sich das beabsichtigte Vorgehen von C auf die Schadloshaltung für die B AG / den Versicherungsschutz aus?