- Grundstücke

Umstrukturierungen und Reorganisation, inkl. Ersatzbeschaffung von Immobilien

Workshop anlässlich des ISIS)-Seminars vom 12. November 2020 mit dem Titel «Immobilien und Steuern».

Workshop anlässlich des ISIS)-Seminars vom 12. November 2020 mit dem Titel «Immobilien und Steuern».

Die X-AG, eine operative Gesellschaft mit Sitz in Zürich, hat im Jahr 2010 eine Betriebsliegenschaft (ebenfalls in Zürich) für CHF 3'200'000 gekauft. Während der Besitzesdauer hat die X-AG wertvermehrende Aufwendungen in Höhe von CHF 800'000 aktiviert und ordentliche Abschreibungen in Höhe von insgesamt CHF 600'000 vorgenommen. Der Buchwert per 31. Dezember 2019 beträgt CHF 3'400'000.

Im Jahr 2020 verkauft die X-AG die Betriebsliegenschaft für CHF 5'000'000 zwecks gleichjähriger Reinvestition in eine neue Betriebsliegenschaft. Hierfür werden folgende Optionen geprüft:

Kauf einer Betriebsliegenschaft in Zürich zum Preis von CHF 6'000'000.

Kauf einer Betriebsliegenschaft in Zürich zum Preis von CHF 3'500'000.

Kauf einer Betriebsliegenschaft in Zürich zum Preis von CHF 4'000'000. Zusätzlich zum Kaufpreis wird mit wertvermehrenden Aufwendungen von CHF 500'000 ge- rechnet.

Die X-AG, eine reine Immobilienverwaltungsgesellschaft mit Sitz in Bern, verfügt über ein breites Portfolio an selbstgenutzten und fremdvermieteten Liegenschaften in Bern. Im Jahr 2020 prüft die X-AG einerseits eine Ersatzbeschaffung ihres Verwaltungshauptsitzes und andererseits den Ersatz einer Renditeliegenschaft.

Die X-AG gehört zur X-Gruppe und hält alle Liegenschaften der X-Gruppe. Dazu gehören der Konzernhauptsitz und die durch andere Gruppengesellschaften betrieblich genutzte Liegenschaften der X-Gruppe. Sie vermietet die Liegenschaften zu Markmieten an die anderen Gruppengesellschaften.

Die X-AG, eine operative Gesellschaft mit Sitz in Liestal, hat im Jahr 2010 eine 60 Prozent-Beteiligung an einer Immobiliengesellschaft («Immo-AG I») für CHF 600'000 gekauft. Die Immo-AG I hält ein Mehrfamilienhaus in Liestal.

Im Jahr 2020 veräussert die X-AG ihre Beteiligung für CHF 1'000'000. Bis zum Verkauf wurden Wertberichtigungen von CHF 60'000 vorgenommen. Der Gewinnsteuerwert der Beteiligung vor Verkauf beträgt CHF 540'000, die Gestehungskosten per Verkauf betragen CHF 600'000.

Im gleichen Jahr 2020 kauft die X-AG wieder einen Anteil an einer Immobiliengesellschaft («Immo-AG II») mit Liegenschaften in Liestal, nämlich einen 60 Prozent-Anteil für CHF 900'000.

Die Immo-AG I hat das Mehrfamilienhaus im Jahr 2010 für CHF 3'000'000 erworben. Während der Haltedauer hat die Immo-AG I ordentliche Abschreibungen von CHF 300'000 und eine einmalige Wertberichtigung von CHF 100'000 vorgenommen.

Die Immo-AG I veräussert das Mehrfamilienhaus im Jahr 2021 für CHF 4'000'000. Der Gewinnsteuerwert beträgt CHF 2'600'000. Neben dem Verkauf der Beteiligung durch die X-AG gab es keine weiteren Änderungen im Aktionariat.

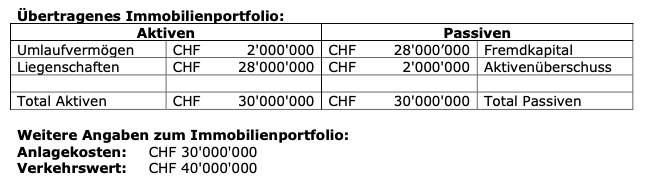

Die X-AG, eine operative Gesellschaft mit Sitz und Betriebsliegenschaften in Basel, plant den Geschäftsbetrieb vom Immobilienportfolio zu trennen. Hierzu soll das Immobilienportfolio an eine neu gegründete Tochtergesellschaft übertragen werden, welche anschliessend an den Aktionär der X-AG ausgeschüttet wird (sog. «altrechtliche Spaltung»). Die Liegenschaften werden nach der Spaltung an Konzerngesellschaften vermietet. Für die Verwaltung der Liegenschaften wird die neu gegründete Gesellschaft eine Person (Vollzeitstelle) beschäftigen.

Die geschätzten SOLL-Mieterträge betragen CHF 2'500'000.

Die geschätzten SOLL-Mieterträge betragen CHF 1'900'000.

Die geschätzten SOLL-Mieterträge betragen CHF 1'500'000. Zusätzlich zu den Bestandsimmobilien konnte sich die X-AG das Kaufrecht für eine weitere Liegenschaft sichern. Die geschätzten SOLL-Mieterträge dieser Liegenschaft betragen CHF 1'000'000.

Die X-Gruppe verfügt über eine Pensionskasse in der Rechtsform einer Stiftung («X-PK») mit Sitz in Luzern. Der Stiftungszweck ist die berufliche Vorsorge der Mitarbeiter der X-Gruppe und daher ist die X-PK gemäss Art. 56 lit. e DBG resp. § 70 Abs. 1 lit. e StG-LU subjektiv von der Gewinnsteuer befreit. Die X-PK plant ihre Liegenschaftsportfolio an eine Immobilien-Anlagestiftung gegen Aufgabe von 5 Prozent der Ansprüche (Beteiligung) an der Anlagestiftung zu übertragen.